Los deudores como insumo del riesgo de crédito

El riesgo de crédito de deudores —el principal riesgo de las instituciones financieras de la región—

constituye un instrumento valioso tanto para estas como para los supervisores bancarios, que

mediante una adecuada clasificación y gestión permitiría optimizar su control. A continuación se

presenta un análisis y alternativa de control de este indicador.

Fernando Chávez

Contador Público Colegiado, ex Funcionario de la Superintendencia de Banca, Seguros y AFP del Perú.

El principal riesgo en las instituciones financieras

Los Principios de Basilea establecen los siguientes riesgos a ser administrados por las instituciones financieras (IFIS): Crédito, Liquidez, Operacional, Mercado y Reputacional, entre otros; en tal sentido, convendría establecer al respecto aquellos riesgos ciertamente importantes en nuestra región y conocer la orientación que siguen sus principales operaciones en los mercados financieros respectivos.

De la lectura a los balances generales de los bancos en América Latina, se puede apreciar que al mes de junio del año 2016 los créditos constituyen el principal riesgo de las IFIS, cuyo promedio asciende al 58,6 %, con respecto al total de sus activos.

Consecuentemente, el énfasis de las Superintendencias o Supervisores Financieros (SF) en el control y supervisión de los riesgos estaría dado por el Riesgo Crediticio, para lo cual se deberían asumir mecanismos que faciliten su proceso de administración y gestión para identificar, evaluar, vigilar y mitigar sus respectivos riesgos.

Lo apropiado sería lograr una evaluación de los deudores que permita a los SF contar con sus resultados permanentemente; es decir, en LINEA, permitiendo de esta manera una calificación adecuada del riesgo crediticio y un monitoreo oportuno para tomar las medidas de mitigación que correspondan.

Estos resultados estarían a disposición diaria de las diferentes áreas del SF autorizadas para tener este insumo en sus evaluaciones respectivas de cada una de las IFIS, inclusive sin tener que contar con una visita de inspección previa.

De esta manera, cuando el SF emita la calificación interna de la institución financiera del 1 al 5 (1 de menor riesgo), cuyos resultados permitirán identificar las debilidades y acciones para mitigar los riesgos en sus principales áreas de gestión, contaría inmediata y permanentemente con el resultado, de 1 a 5, del principal de sus riesgos, el crediticio.

Inicio del riesgo de crédito

En las IFIS, con el otorgamiento del préstamo se inicia el Riesgo de Crédito y se va calculando durante su vigencia según la mora en el cumplimiento de los pagos acordados.

Las diferentes variables que se utilizarán para identificar los riesgos inherentes, mitigadores y riesgo residual del Riesgo de Crédito se originan una vez entregado el préstamo, como son la clasificación de los deudores: normal, cpp, deficiente, dudoso y pérdida, también la aplicación de las provisiones, según las mencionadas clasificaciones del deudor, igualmente las comparaciones de estos resultados con el capital social de las IFIS, entre otras.

Resulta pues sumamente importante el que la Unidad de Riesgos de las IFIS cuente con el principal insumo, como lo es la clasificación del deudor de una manera adecuada y oportuna; vale decir, en tiempo real y consistente.

En conclusión, de la evaluación y clasificación de los deudores depende el resultado óptimo en la identificación de los riesgos y sobretodo en la adopción de las medidas que fueran necesarias para una eficaz y oportuna mitigación.

Centralizar la evaluación y clasificación del deudor

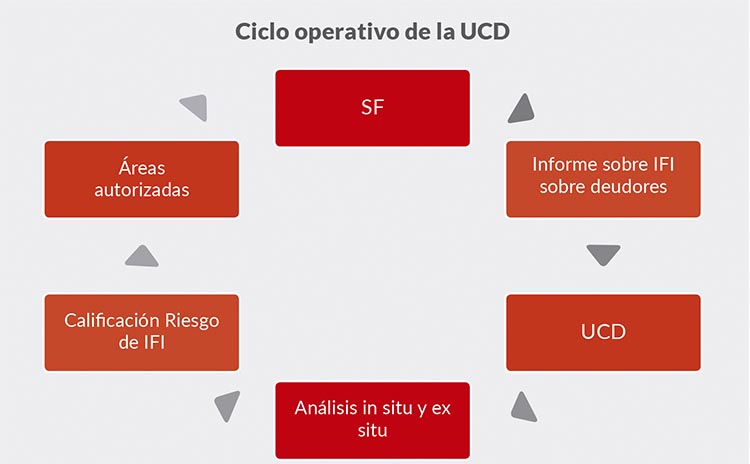

Considerando la importancia antes expuesta de la evaluación y clasificación de los deudores en la evaluación del Riesgo de Crédito, resulta conveniente un cambio fundamental en el control y supervisión desde su inicio; motivo por el cual, se propone la creación en el SF de la Unidad de Clasificación del Deudor (UCD), encargada de la evaluación y clasificación de los deudores del sistema financiero, cuya función principal y permanente es la de establecer la calidad de la cartera de créditos de las IFIS.

La UCD centralizará la información mensual remitida por las IFIS referidas a la clasificación de los deudores y realizará un seguimiento de control in situ y supervisión extra situ, a fin de poder informar permanentemente sobre la calidad de la cartera de créditos a las diversas áreas autorizadas del SF, entre ellas la Unidad de Riesgos.

Para tal efecto, se establecerán procedimientos internos que busquen centralizar y armonizar la información que servirá de sustento, tanto interna, como externa, con similar criterio al utilizado para la evaluación y clasificación del deudor que se vienen realizando en las visitas de inspección.

Asimismo, se establecerán porcentajes mínimos y máximos en cada categoría de clasificación del deudor, de acuerdo al comportamiento histórico de la cartera en cada IFI, con la finalidad de detectar a tiempo variaciones importantes en su manejo administrativo.

Esta evaluación de la UCD incluye Visitas de Inspección Especiales a las IFIS, para analizar distorsiones o discrepancias entre la clasificación establecida y reportada por la empresa y aquella determinada por la UCD. El tratamiento de las observaciones encontradas será igual al que se aplican en las Visitas de Inspección Integrales.

Lo anteriormente señalado substituye a la que vienen realizando las Visitas de Inspección Integrales, lográndose de manera adicional maximizar el personal de Inspecciones del SF. Inclusive, la UCD podría estar conformada mayormente por los Inspectores a cargo de la evaluación de la cartera de créditos de las IFIS, con un menor coste presupuestal del SF.

Reportes internos

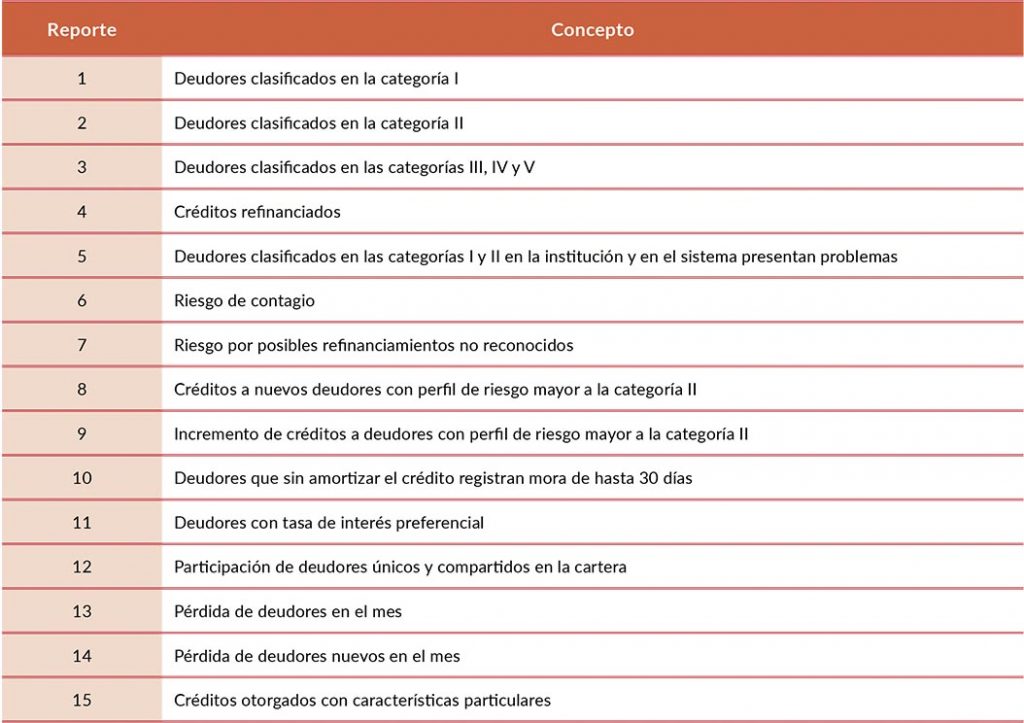

La UCD emitirá reportes periódicos a las áreas respectivas informando sobre la calidad de la cartera de crédito de las empresas supervisadas a su cargo, las cuales servirán de input para determinar su calificación del riesgo, así como para incluir o no, el riesgo de crédito en el alcance de la visita de inspección integral, de ser el caso.

Dependiendo de la situación y prioridades de cada sistema financiero, a manera de ejemplo se adjuntan algunos de los reportes a ser elaborados por la UCD:

Informes y calidad de la cartera

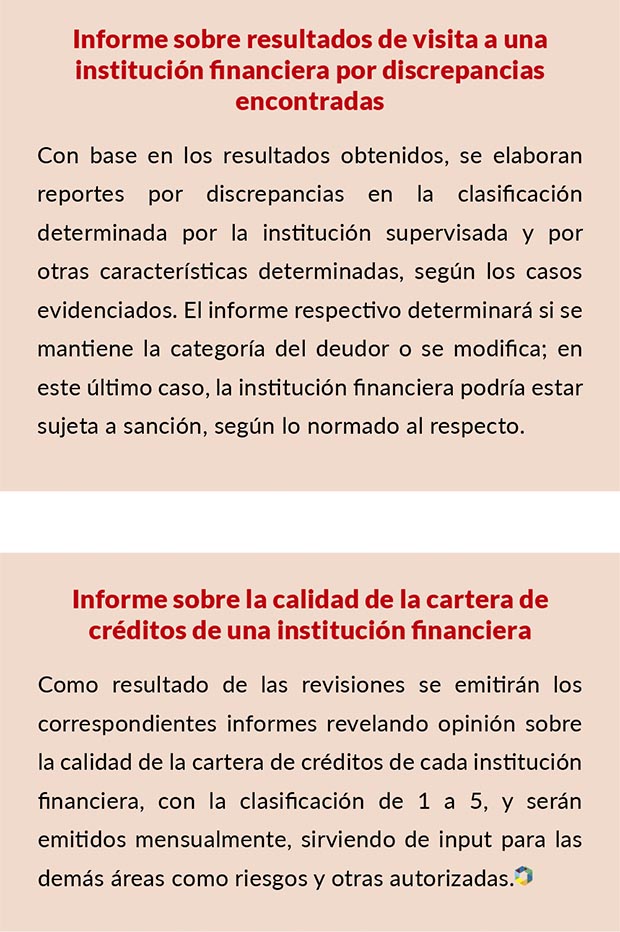

Los informes que emitirá la UCD serán de 2 tipos: uno sobre el resultado de las visitas de inspección especiales a las IFIS en el caso de observaciones encontradas y el otro, el más importante, el que establecerá la calidad de la cartera de créditos de cada IFI.

Cabe destacar, que el Informe sobre la Calidad de la Cartera de Créditos contiene como principal conclusión su clasificación del 1 al 5 (1 de menor riesgo), cuyos resultados permitirán identificar oportunamente las debilidades y acciones para mitigar los riesgos en sus principales áreas de la gestión crediticia. Asimismo, estará a disposición permanente y en LINEA del SF y Áreas respectivas