Movilización de financiamiento climático

La enorme cantidad de recursos requerida para el desarrollo sostenible hace imprescindible la acción del sector privado y del sistema financiero internacional. En este escenario, las instituciones financieras de desarrollo pueden fungir como un importante instrumento para apalancar estas inversiones.

En los últimos años, el mercado de bonos verdes ha experimentado un crecimiento significativo, lo cual se explica por la mayor conciencia y consenso que se ha generado entre la mayoría de países para hacer frente a los problemas que está generando el cambio climático y los costos financieros asociados. Los países son conscientes que estos problemas ambientales se encuentran cada vez más presentes en la sociedad, y como tal, la solución demanda de una acción conjunta a nivel global. Es por esta razón que en el año 2015, luego de múltiples procesos de negociación, 195 naciones alcanzaron un pacto histórico, “El Acuerdo de París” 1 , para combatir el cambio climático e impulsar medidas e inversiones para un futuro bajo en emisiones de carbono, resiliente y sostenible.

La implementación de estrategias que permitan economías bajas en carbono demanda de ingentes recursos financieros. Algo que indudablemente sobrepasa los fondos públicos, y que sería imposible financiar a través de impuestos o endeudamiento, incluso para cualquier país desarrollado. Según estimaciones de UNEP Finance Initiative la transición a economías bajas en carbono y resilientes al clima necesitarán inversiones de al menos US$ 60 trillones, desde ahora hasta 2050. Esto incluye aproximadamente US$ 35 trillones para descarbonizar el sistema energético mundial, a través de energía renovable y eficiencia energética; US$ 15 trillones para adaptar la infraestructura existente a las cambiantes condiciones meteorológicas; y US$ 2 trillones para reorganizar el uso global de la tierra, a formas que satisfagan las crecientes demandas de productos agrícolas y detengan la deforestación tropical (UNEP FI, 2018).

En esa misma línea, para el caso de Estados Unidos, de acuerdo al Government Accountability Office (organismo de control federal), el cambio climático les ha costado a sus contribuyentes más de US$ 350 mil millones en la última década. Para el 2050, esa cifra será de US$ 35 mil millones por año. Los costos incluyen la limpieza y la asistencia en caso de desastre por inundaciones y tormentas, que se prevé aumenten con el incremento de las temperaturas (GAO, 2017, pág. 1).

Tal cantidad de recursos, hace necesario el involucramiento del sector privado, y sobre todo del sistema financiero internacional con las necesidades de la acción climática y el desarrollo sostenible. En este punto de movilización de capital privado, es de suma importancia, aprovechar del potencial de apalancamiento de las finanzas públicas, que comprende prestar apoyo financiero por medio de financiación e incentivos, ayudar a crear nuevos mercados financieros sostenibles y poner en marcha nuevas normas y prácticas de sostenibilidad (UNEP FI, 2016, pág. 15).

En ese aspecto, las Instituciones Financieras de Desarrollo (IFD) pueden aprovechar su experiencia en la creación de nuevos mercados en el sistema financiero y contribuir a atraer un mayor financiamiento del sector privado para financiar los objetivos del Acuerdo de Paris. Las IFD son valiosos instrumentos de política pública para impulsar al sector privado a invertir en acciones de mitigación, y han creado un número creciente de instrumentos financieros especializados en este sentido.

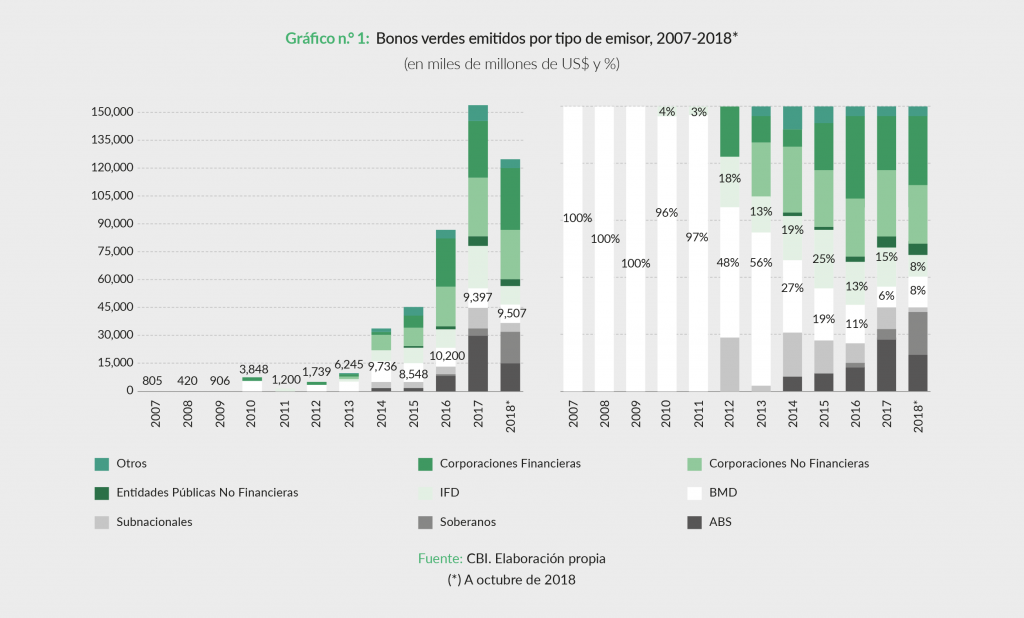

Algunas de las intervenciones más claras que los bancos multilaterales de desarrollo (BMD) han llevado a cabo sobre la materia, han sido la emisión de bonos verdes. Desde las primeras emisiones del Banco Europeo de Inversiones (BEI) y el Banco Mundial hace más de una década, el volumen de emisión de bonos verdes ha crecido sustancialmente. Si bien se emitió un volumen mundial superior a los US$ 3 mil millones en 2012, el volumen de emisión aumentó a US$ 142 mil millones a octubre del 2018.

Los BMD fueron pioneros en la emisión de bonos verdes, pero la emisión corporativa ha crecido rápidamente. Tras la emisión de los primeros bonos verdes en el año 2007 y luego de la emisión que han realizado diversos gobiernos nacionales, subnacionales e IFD. El mercado ha evolucionado, durante el 2013-2018, los tipos de emisores se expandieron de manera significativa, con un crecimiento acelerado se han involucrado cada vez más bancos comerciales, instituciones financieras no bancarias (como fideicomisos y vehículos para inversión en renta de bienes raíces), y corporaciones no financieras (vinculadas a la producción y prestación de servicios relacionados a la generación de energía, transporte, logística, manejo de residuos, entre otros) que representan más del 50% de la emisión total.

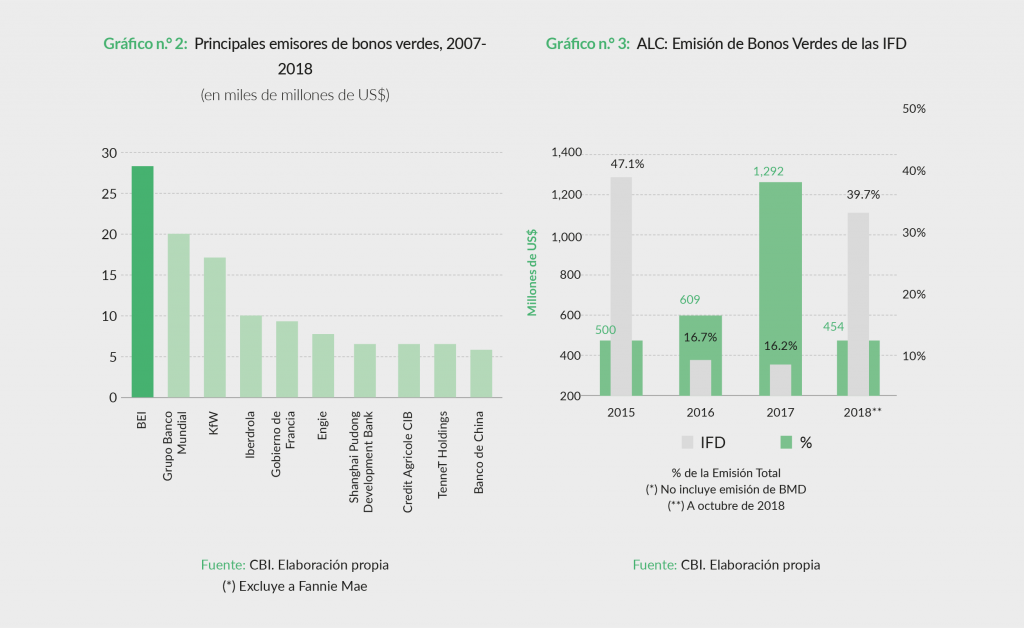

El BEI ha sido el mayor emisor de bonos verdes con 75 emisiones, con lo que el saldo vigente del banco asciende a US$ 26 750 millones. El Grupo del Banco Mundial, tiene 219 emisiones con aproximadamente US$ 9 880 millones de bonos verdes en circulación, solo el Banco Internacional de Reconstrucción y Fomento (BIRF), una institución miembro del grupo realizó 159 emisiones, el monto total emitido fue de US$11.4 billones. Por su parte, el Banco de Desarrollo de Alemania (KfW), uno de los mayores emisores de bonos en los mercados de capitales a nivel mundial, con un volumen de financiación anual entre US$ 70 000 y US$ 90 000 millones, se encuentra en tercera posición. KfW ha realizado 20 emisiones por un monto aproximado de US$ 16 800 millones vigentes a la fecha.

Mientras tanto, en Asia, el Banco Asiático de Desarrollo (ABD) lanzó su primer bono verde en marzo del 2015. Esta fue una emisión por US$ 500 millones por 10 años, destinada a canalizar más fondos de inversionistas a proyectos de ADB, que promueven el crecimiento económico y el desarrollo bajo en carbono y resistente al clima en Asia emergente.

Consolidación en América Latina

La emisión de bonos verdes en la región todavía es muy pequeña: representa el 1.87% de la emisión total de bonos, a octubre del 2018. Sin embargo, los bonos verdes están dejando cada vez más de ser instrumentos novedosos en el mercado regional, toda vez que son mucho más demandados por los inversionistas. A tal punto de haberse realizado ya, emisiones en mercados domésticos y en divisa local. La disposición por una mayor colocación de estos valores no sólo se da a través de iniciativas corporativas. Los BMD e IFD en general le han prestado particular atención a las iniciativas de bonos verdes y para América Latina esta no ha sido la excepción. Este año las IFD de la región emitieron casi el 40 % de los bonos verdes, lo que equivale a US$ 454 millones.

En la región, México encabeza la lista de países emisores de bonos verdes y Nacional Financiera (Nafin) emitió en 2015 el primer bono verde para las IFD . La emisión logró una demanda de US$ 2 500 millones, equivalentes a cinco veces el valor a adjudicar. Con esto la entidad logró colocar US$ 500 millones. Estos recursos han financiado nueve proyectos de energía eólica, donde varias empresas privadas comenzaron a invertir en la generación de energía limpia. Los bonos cuentan con la certificación internacional de Climate Bond Certification emitida por el Climate Bond Standard Board y fueron incluidos en algunos de los índices internacionales de referencia más importantes, tanto de bonos verdes como de mercados emergentes. Ya en el año 2016, realizó una emisión en pesos por 2 000 millones (US$ 110 millones), en la Bolsa Mexicana de Valores, recursos destinados a financiar cuatro proyectos: dos minihidroeléctricas y dos parques eólicos.

Otro emisor mexicano de bonos verdes ha sido el Banco Nacional de Obras y Servicios Públicos (Banobras), que a fines de agosto del 2017 emitió bonos por 4 000 millones de pesos (US$ 225 millones). Esta colocación forma parte una emisión de bonos sustentables por 10 000 millones de pesos cuya demanda total fue de 23 583 millones de pesos, lo que representó 3.4 veces el monto objetivo. Los recursos del bono son destinados a financiar siete parques eólicos, un proyecto de transporte sustentable, una mini central hidroeléctrica, además de otros relacionados con eficiencia energética otorgados a 26 municipios, tres plantas de tratamiento de aguas residuales y tres acueductos. En febrero de 2018, realizó su segunda emisión de bonos verdes por 2 560 millones de pesos (US$ 137.3 millones). Cerrando las emisiones en México, tenemos a los Fideicomisos Instituidos en Relación con la Agricultura (FIRA), que colocó el primer bono verde por 2 500 millones de pesos (US$ 130 millones) enfocado al sector rural. Los recursos servirán para atender una cartera de 506 proyectos, los cuales operarán en el centro, norte y noroeste mexicano.

Por tamaño de mercado sigue Brasil. En mayo de 2017, el Banco Nacional de Desarrollo Económico y Social (BNDES) captó US$ 1 000 millones en bonos verdes en el mercado externo. La demanda por estos títulos superó en cinco veces el monto objetivo y contó con la participación de más de 370 inversionistas. La operación, que fue coordinada por Bank of America Merrill Lynch, Crédit Agricole y JP Morgan, resultó en una tasa de retorno al inversor del 4.80 % al año, lo que representa el premio de 269,3 puntos básicos sobre las tasas de los bonos del Tesoro de EE.UU y alrededor de 60 puntos básicos sobre los bonos externos de Brasil. Los ingresos obtenidos son para financiar proyectos ambientalmente sostenibles — de generación eólica o solar, nuevos o que ya están en la cartera del banco —, certificados por una empresa verificadora especializada en el área (BNDES, 2017).

En Colombia, el Banco de Comercio Exterior de Colombia (Bancóldex) emitió bonos verdes por 200 000 millones de pesos (US$ 66.5 millones), logrando una demanda que superó 2.5 veces el monto ofertado. Es la tercera entidad que emite estos títulos en el país , pero la primera que lo hace en el mercado público de valores. Según Bancoldex, con los recursos captados se otorgaron créditos por más de 328 billones de pesos (US$ 107 millones) a 158 empresas. Asimismo, se financiaron 273 proyectos, de las cuales el 33 % son Mipymes. El desembolso promedio fue de 1 868 millones de pesos (US$ 608 mil) y con un plazo promedio por operación de 5.7 años. Finalmente, según reporta la entidad, con los proyectos financiados se obtuvo un impacto positivo en el medio ambiente: 22.333 toneladas de CO2 no emitidas por año, 360 toneladas de carbón por año sustituidas por otras fuentes de combustible, 788.277 m³ de gas natural no utilizado por año como fuente de combustible y 99.80 GWh anuales de energía eléctrica generados por fuentes renovables.

Por último, el Banco Centroamericano de Integración Económica (BCIE) lanzó el año 2016 su primer bono verde. Los bonos a cuatro años denominados en Rand Sudafricano (ZAR), agregando así una nueva moneda en las actividades de fondeo del BCIE (la número 19); por un monto de US$ 72 millones. Con esta operación el BCIE se constituye en el primer emisor centroamericano de bonos verdes en Japón. La emisión forma parte de una serie de acciones que el banco está implementando para atender la Declaración de Compromiso del BCIE para Promover y Apoyar las Acciones de Financiamiento para la Adaptación y Mitigación al Cambio Climático emitida por la Asamblea de Gobernadores del Banco en abril 2016 (BCIE, 2016). Por su parte, el Banco Nacional de Costa Rica (BNCR) realizó en abril del mismo año la colocación de bonos verdes por un monto de US$ 500 millones y a un plazo de cinco años. Según el banco la demanda por estos bonos fue de cinco veces la emisión, es decir que se recibieron peticiones de compra por un total de US$ 2 500 millones y recibió órdenes de inversores de Europa, EE.UU, América Latina, Asia Pacífico y del Medio Oriente (BNCR, 2016).

Finalmente, cabe indicar que en diciembre de 2018, el Banco de Inversión y Comercio Exterior de Argentina (BICE) anunció un acuerdo con el Grupo Banco Interamericano de Desarrollo (BID), por medio de BID Invest. El mismo consiste en la firma de un contrato de suscripción de un bono por US$ 30 millones a 5 años. Los recursos son para proyectos de eficiencia energética y energías renovables, empresas lideradas por mujeres, para aquellas operaciones que apoyen el desarrollo de la zona norte de Argentina y la emisión de obligaciones negociables de pymes.

Referencias Bibliográficas

• Bancoldex. (08 de 10 de 2018). Obtenido de 158 EMPRESAS SE FINANCIARON CON LOS RECURSOS DE LOS BONOS VERDES BANCÓLDEX: https://www.bancoldex.com/noticias/158-empresas-se-financiaron-con-los-recursos-de-los-bonos-verdes-bancoldex-2191

• BCIE. (02 de 08 de 2016). Obtenido de BCIE realiza su primera emisión de Bonos Verdes: http://www.bcie.org/prensa/noticias/articulo/bcie-realiza-su-primera-emision-de-bonos-verdes/

• BNCR. (21 de 04 de 2016). Obtenido de Banco Nacional realiza pionera colocación de US$500 millones en bonos verdes: https://bnmascerca.com/blog/bncr-realiza-colocacion-de-500-millones-en-bonos-verdes/

• BNDES. (14 de 09 de 2017). Obtenido de Prêmio internacional aponta títulos verdes do BNDES entre os 3 melhores da América Latina: https://www.bndes.gov.br/wps/portal/site/home/imprensa/noticias/conteudo/pr-mio-internacional-aponta-t-tulos-verdes-do-bndes-entre-os-3-melhores-da-am-rica-latina

• El Economista. (31 de 08 de 2017). Obtenido de HR Ratings da buena nota a emisión verde de Banobras: HR Ratings da buena nota a emisión verde de Banobras

• GAO. (September de 2017). Obtenido de Climate Change: Information on Potential Economic Effects Could: https://www.gao.gov/assets/690/687466.pdf

• Global Capital. (30 de 11 de 2015). Obtenido de Scaling up the green bon revolution: https://www.globalcapital.com/special-reports?issueid=vf41bhl3srpj&article=vf52txj7vp94

• UNEP FI. (2016). Obtenido de http://unepinquiry.org/wp-content/uploads/2016/09/The_Financial_System_We_Need_From_Momentum_to_Transformation_Summary_ES.pdf

• UNEP FI. (2018, 10 15). Finance UNEP Initiative. Retrieved from http://www.unepfi.org/climate-change/climate-change/

1 El gran objetivo del Acuerdo es que todos los firmantes reduzcan los gases de efecto invernadero para que el aumento medio de la temperatura a final de este siglo no supere los dos grados respecto a los niveles preindustriales.