Evolución de los sistemas de garantía

Después de casi dos décadas, la realidad es que la cobertura de los sistemas de garantía se ha extendido por todo el territorio latinoamericano. ¿Cómo está constituido este segmento clave en el financiamiento de las mipymes?

Pablo Pombo 1

Secretario general

Asociación Red Iberoamericana de Garantías (Regar)

Desde el año 2000, la Asociación Red Iberoamericana de Garantías (Regar) viene recopilando estadísticas de los sistemas de garantía de la región a modo de “Observatorio de la actividad de los sistemas de garantía iberoamericanos”. En base a la información y datos estadísticos al 31 de diciembre de 2017, de casi la totalidad de los sistemas y entes de garantía iberoamericanos, se calcula una cobertura total estadística de la actividad de unos 110 entes de garantía, 87 latinoamericanos junto con 19 de España y 4 en Portugal. Una vez obtenidos se procede a su tratamiento y edición para su divulgación entre todos los entes de garantía e instituciones iberoamericanas.

Expansión y desarrollo

Se ha puesto de manifiesto que en la década de 2004 a 2013 el número de micro, pequeñas y medianas empresas (mipymes) beneficiarias, el saldo de garantías vivas y el importe del crédito movilizado por los sistemas de garantías latinoamericanos para apoyar a las mipymes creció diez veces, según una de las conclusiones del XVII Foro Iberoamericano de Sistemas de Garantía. Es lo que se ha venido a denominar la “década latinoamericana” de los sistemas de garantía.

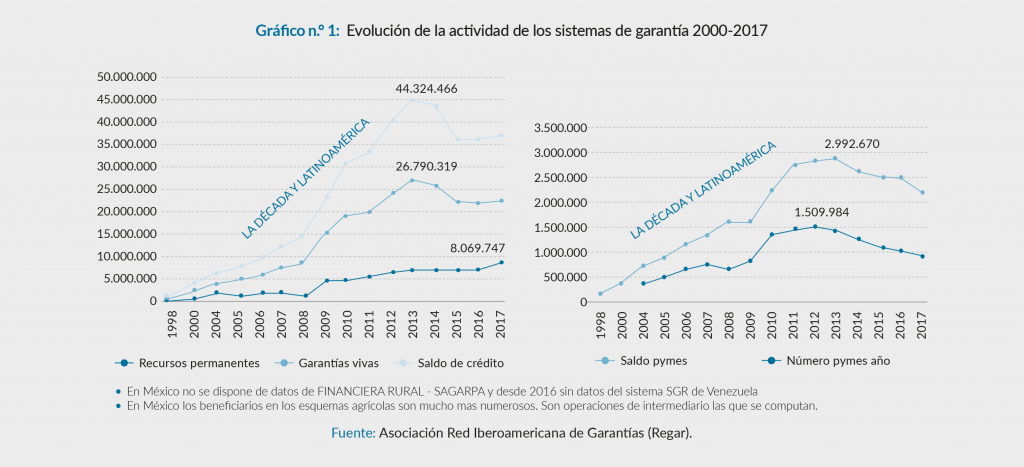

Entre 2000 y 2017, el saldo de garantías vivas (portfolio) en los sistemas/esquemas de garantías en Latinoamérica ha crecido un 869,71 %, al pasar de US$ 2 258 millones a US$ 21 896 millones. Durante el mismo periodo, el saldo de crédito movilizado, a través de los sistemas/esquemas de garantías en los países latinoamericanos, ha crecido un 897,55 %, al pasar de US$ 3 675 millones a US$ 36 660 millones, según las encuestas realizadas a prácticamente la totalidad de los entes de garantía latinoamericanos.

Pese a la crisis de actividad manifestada del año 2013 en adelante, el año 2017 respecto al 2016 supone claramente un punto de inflexión y de cierta recuperación (véase Tabla Nº1). Recuperación y cambio de sentido no visualizado a nivel regional debido a la importante caída de actividad de los entes de garantía de un país con gran incidencia en la actividad total de la región.

No obstante, habida cuenta que un 35,49 % de los sistemas de garantía tienen menos de 10 años de antigüedad y que aumenta hasta un 48,39 % con la referencia de menos de 15 años, las perspectivas de crecimiento son aún muy importantes.

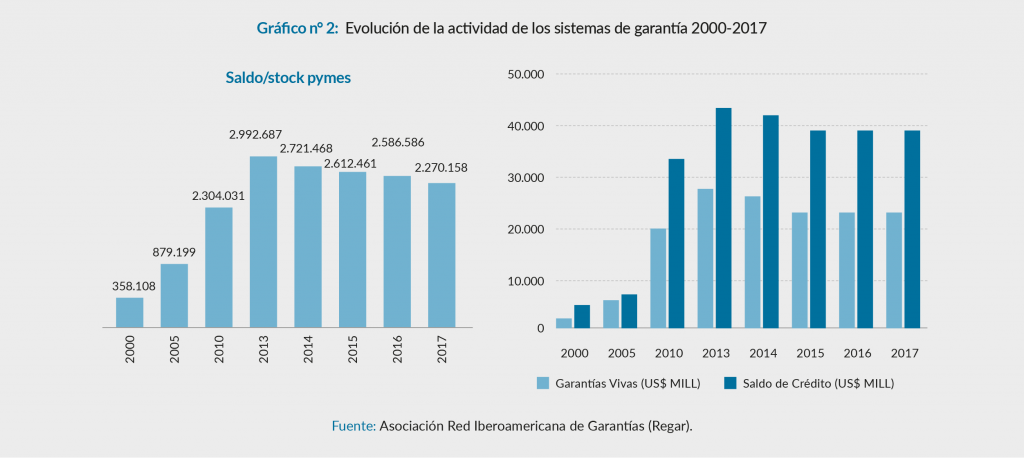

El número de mipymes atendidas a través de los sistemas/esquemas de garantías pasó de 358 108 empresas en el año 2000 a unas 2 270 158 mipymes con operaciones de garantías activas en 2017, creciendo un 533,93 %. En este rubro también incide la importante caída de actividad de los entes de garantía de un país con gran incidencia en la actividad total de la región.

En el 2017, el conjunto de los 87 entes o esquemas de garantías latinoamericanos, con unos recursos permanentes de US$ 8 069 millones, mediante unas garantías vivas de US$ 21 896 millones, movilizan un saldo de unos US$ 36 660 millones en créditos.

Referencias y comparaciones

Según las estadísticas de Regar, América del Sur destaca con un 86 % en número de entes de garantía para apoyar a las mipymes. Le sigue Centroamérica con un 9 % y México con un 5 %. Las cifras se reacomodan al analizar las mipymes activas beneficiadas: América del Sur tiene el 87 %, México, en segundo lugar, tiene el 9 % del total y Centroamérica el 4 %. Respecto a la actividad de garantías vivas en Latinoamérica, América del Sur acapara un 65 %, con un 34 % y 1 %, respectivamente, México y Centroamérica. En relación al saldo de crédito movilizado América del Sur acumula el 54 %, un 45 % México y 1 % Centroamérica.

Es importante destacar que un 3,5 % de los entes de garantías latinoamericanos son del sector agrícola y que atienden el 37 % de las mipymes beneficiarias de la región (pese a que uno de ellos hace garantía de intermediario), el 23 % del saldo de las garantías vivas y el 18,5 % del saldo de crédito movilizado regional.

Respecto a la comparación entre Latinoamérica y España y Portugal, estos dos últimos países concentran un 4,5 % de mipymes beneficiarias con operaciones activas y un 30,5 % del total de garantías vivas dentro del ámbito iberoamericano.

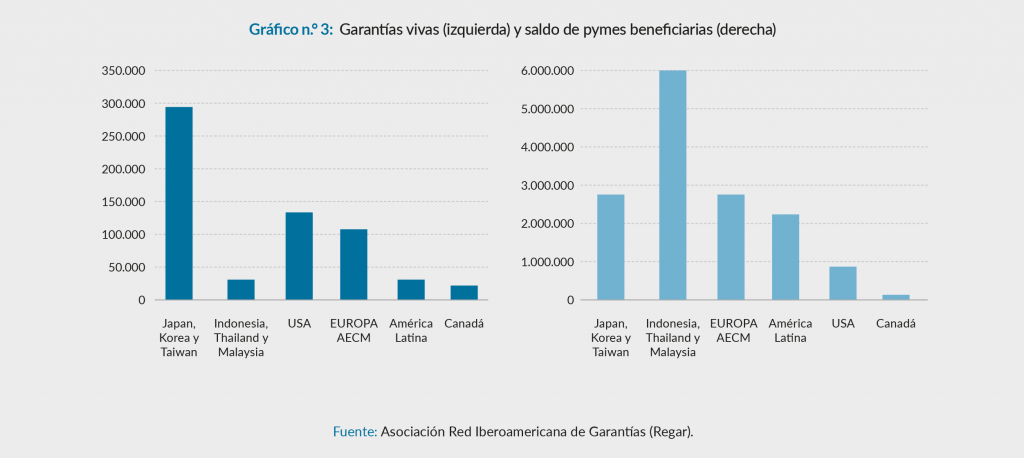

Pese al gran crecimiento latinoamericano de los últimos años se puede percibir aún el desequilibrio existente con la actividad desarrollada en los territorios de otros continentes.

En el siguiente gráfico Nº3 de la izquierda se puede observar la diferencia importante en cuanto actividad de garantías vivas de otros continentes con respecto a Latinoamérica (4 % del total mundial). Sin embargo, gráfico Nº3 a la derecha, la situación respecto a las mipymes atendidas está más equilibrada (16 % respecto a otros continentes).

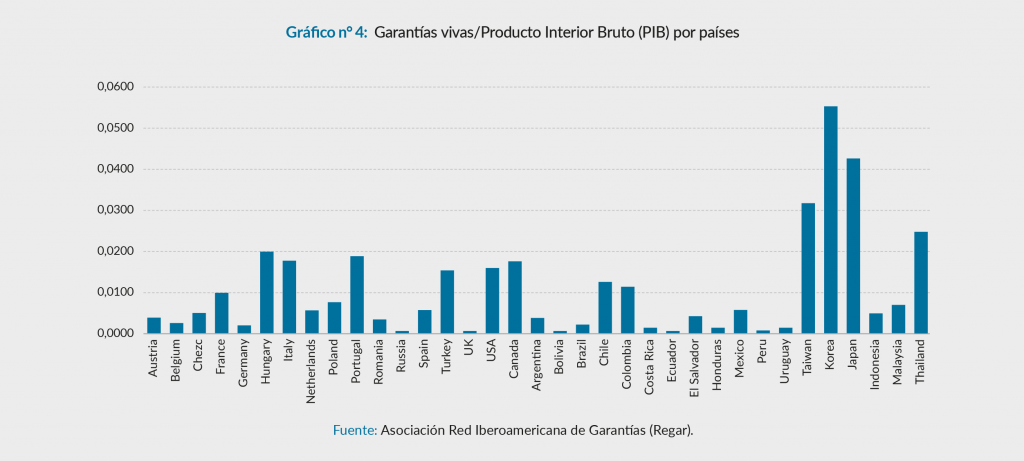

En el gráfico Nº4 se puede observar, relacionando los montos de garantías vivas (portfolio) con el PIB nacional, como la “política pública” de determinados países, sobre todo los asiáticos, se establece en gran medida sobre los sistemas de garantía para facilitar el acceso al crédito de las mipymes. En Latinoamérica destacan Chile, Colombia, El Salvador y México.

Perspectivas y tendencias

Después de casi dos décadas, la realidad es que la cobertura de estos sistemas de garantía se ha extendido de manera prácticamente en su totalidad por todo el territorio latinoamericano.

Los sistemas de garantías en Iberoamérica han ido evolucionando a lo largo de estos años. Particularmente en el contexto de nuevas legislaciones, en materia de Sociedades de Garantía Recíproca (SGR), la influencia de la reforma legislativa española de 1994, ha ejercido una notoria influencia en el desarrollo de algunos sistemas de garantía como el de Portugal (1995), Argentina (1995), Venezuela (1999), Brasil (1999), El Salvador (2001), Chile (2007), Nicaragua (2008), Honduras (2011), así como otras iniciativas que se han venido produciendo en Guatemala, República Dominicana, Perú y más recientemente en México, Brasil y Uruguay.

No obstante, se observan algunas versiones o variantes poco ortodoxas de los modelos mutualistas o asociativos empresariales de corte europeo que necesitan cierta revisión. Por ello, la importancia de los trabajos relacionados con la clasificación de los sistemas de garantía es muy importante para su clarificación.

Precisamente uno de estos estudios realizados en el ámbito latinoamericano (Pombo et al, 2008 y 2013) 2 estableció una clasificación empírica determinando dos grandes grupos: operadores de la garantía que asumen el riesgo de la cobertura de la garantía sobre su patrimonio o balance y operadores de la garantía que no asumen el riesgo de la cobertura de la garantía sobre su patrimonio o balance. Estos últimos son meros operadores que administran fondos o fideicomisos de garantía.

De acuerdo con todas las cifras manejadas existe una alta expectativa de crecimiento de los sistemas/esquemas de garantía con el apoyo por parte de la Banca de Desarrollo y los gobiernos para los próximos años a fin de seguir facilitando el acceso a la financiación en las mejores condiciones a la micro, pequeña y mediana empresa de la región.

Desde esta perspectiva, hay que fortalecer y dotar a los sistemas de garantía de la institucionalidad y capacidad de gestión suficientes para poder realizar la misión que se les encomienda. Por ello, para que esto sea una realidad permanente, siguiendo la tendencia global 3, se necesitan marcos de regulación sólido, bien definidos y socializado que junto con la necesaria supervisión permitan consolidar el objetivo estratégico de todo sistema de garantía de permanecer integrado en el sistema financiero con su garantía reconocida y valorada como factor de mitigación. Una transparente y bien perfilada capitalización, junto con esquemas de reafianzamiento nacionales (en particular en sistemas mixtos públicos privados), y supranacionales (que aún no han materializado su implementación en la región), son otros factores clave para conseguir los objetivos de la sostenibilidad y permanencia.

Una transparente y bien perfilada capitalización, junto con esquemas de reafianzamiento nacionales, en particular en sistemas mixtos públicos (privados, y supranacionales que aún no han materializado su implementación en la región), son otros factores claves para buscar el principio de la sostenibilidad y permanencia.

1 Pablo Pombo es Secretario General de la Asociación Red Iberoamericana de garantías REGAR, Presidente Fundador de la Asociación europea de instituciones de garantía AECM, Miembro de dos Task Force de Banco Mundial y profesor de la Universidad de Córdoba (España).

2 Pombo, P., Molina, H.y Ramírez, J. (2008): Conceptual Contributions and Characteristics for Classifying Guarantee Systems/Schemes. Servicio de Publicaciones, Serie Premios Unicaja. Prize UNICAJA for Economic Research (Second edition). Málaga. y Pombo, P. Molina, H. y Ramírez, J. (2013): Clasificación de los sistemas de garantía desde la experiencia latinoamericana. IDB Working Paper. Disponible en: http://idbdocs.iadb.org/wsdocs/getdocument.aspx?docnum=37381780

3 The World Bank and FIRST Initiative (2015): Principles for Public Credit Guarantees Schemes for SMEs. Washington, DC Disponible en http://documents.worldbank.org/curated/en/576961468197998372/pdf/101769-REVISED-ENGLISH-Principles-CGS-for-SMEs.pdf