Desarrollo de productos en microfinanzas basado en ecosistemas

El fenómeno del cambio climático afecta a la actividad productiva agropecuaria a tal punto que los impactos están cambiando los ciclos de siembra, disminución de los rendimientos y calidad de la producción, presencia de enfermedades fitosanitarias incontrolables que a su vez demandan el uso de mayor cantidad de insumos químicos. Esta problemática aqueja, también, a entidades microfinancieras que trabajan en el sector rural, por el aumento del riesgo al que está expuesto el productor y que incide en la manifestación del riesgo en cada una de las operaciones crediticias.

Eco. Enrique Holguín Mendoza

Consultor en Microfinanzas Rurales

Mail: enholme@yahoo.com

Aún dentro de este contexto adverso, se presentan una serie de oportunidades que las entidades financieras pueden aprovechar para obtener resultados favorables y al mismo tiempo proporcionar a los productores agropecuarios alternativas para afrontar esta situación y puedan desarrollar actividades productivas para mitigar el impacto del cambio climático y generar fuentes de ingresos sostenibles como medio para superar las condiciones de pobreza.

Uno de los desafíos de las instituciones microfinancieras es obtener recursos para financiar las medidas que mitiguen el impacto del cambio climático y convertirlas en oportunidades atractivas de inversión. Igualmente deben aplicar una eficiente metodología de créditos que considere indicadores socioeconómicos-financieros y de evaluación de riesgos para aportar criterios en la toma de decisiones, que facilite a los productores agrícolas adaptarse de manera sustentable al cambio del clima y le ayude a reducir sus riesgos.

Por otro lado, las entidades financieras muchas veces no cuentan con el personal que brinde asistencia técnica especializada a las actividades que financian y es por ello que deben identificar, evaluar y seleccionar a aliados estratégicos para que sean estos los que provean la asistencia a los clientes para cada una de las medidas financiadas.

Administración de riesgos

La actividad agropecuaria calificada de más alto riesgo en comparación a los otros sectores económicos, está supeditado a factores incontrolables de la naturaleza. Existen, también, otros tipos de riesgos como el mercado, que se manifiesta como la variación en los precios de los productos, que pueden ser ocasionados por la sobre producción estacional o los precios de productos importados que gozan de subsidios en su país de origen; igualmente la variación de los precios de los insumos y el monocultivo se presentan como alto riesgo ante la eventualidad de presentarse alguna enfermedad o plaga y termine por arrasar la totalidad o gran parte de los cultivos, como la enfermedad de la roya que afectó a los cultivos de café durante la campaña agrícola 2012-2013.

A los conflictos señalados se debe agregar que algunos agricultores no poseen la voluntad necesaria como para hacer frente a los compromisos económicos contraídos con las Instituciones Financieras-IFIS.

Cabe aclarar que una evaluación completa y real de un crédito no necesariamente implica la negación inmediata de la operación sino por el contrario muestra nuevas oportunidades de análisis para el asesor de créditos y nuevas oportunidades de apoyo económico y técnico para el cliente.

Incurrir en riesgos crediticios es parte de la intermediación financiera. No obstante, la administración del riesgo por parte de las IFIs es trascendental para la viabilidad institucional y el desarrollo sostenido de su actividad financiera. Los errores en la administración del riesgo crediticio, pueden llevar a una crisis. La identificación oportuna de un alto riesgo crediticio podría cancelar su aprobación, más aún cuando uno de los factores que induce al riesgo es la carencia de una evaluación adecuada y la aplicación de estrategias y técnicas en su administración. Es muy probable que esta razón sea la causa por la que las IFIs tengan escasa participación en el sector rural, sin embargo el mayor riesgo es no saber identificar los riesgos latentes.

Características del cambio climático

Se manifiesta de 2 maneras bien definidas: el estímulo del clima o amenazasy su potencial efecto o impacto en las actividades productivas, bienes materiales o servicios eco sistémicos.

Amenazas: Los factores climáticos sobre los cuales no se tiene control y se presentan con frecuencia son: cambios de patrones de lluvia, calor con temperaturas extremas, cambios bruscos de temperatura, granizadas, vientos fuertes, lluvias intensas y heladas

Impactos: Es la consecuencia de la manifestación de las amenazas del cambio de clima: sequías, disminución de los rendimientos, pérdidas de las cosechas, necesidad de mayores insumos, deslizamientos (huaycos), aumento de plagas, cambios fenológicos de los cultivos, inundaciones, erosión, menor disponibilidad de agua, y menor seguridad alimentaria

Mitigación del impacto climático

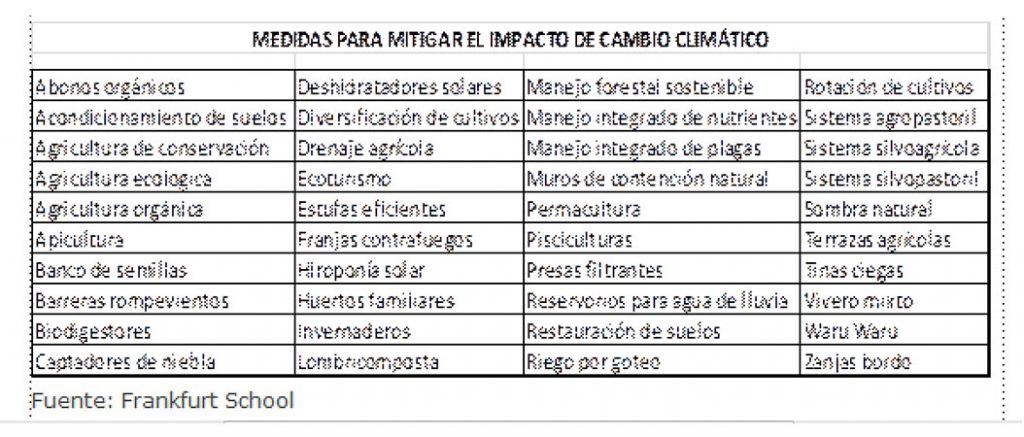

Se ha identificado un promedio de 40 medidas para atenuar los impactos del cambio climático que son susceptibles de financiamiento y que las IFIs deben incorporar en su portafolio de colocaciones. Entre estas tenemos las siguientes:

El financiamiento de estas medidas se ejecuta en las instituciones de Bancamía, Contactar y Crezcamos en Colombia y en el Perú, Fondesurco y Edpyme Solidaridad, todas ellas con el asesoramiento técnico de Frankfurt School de Alemania y en el caso peruano además participa la Corporación Financiera de Desarrollo (Cofide) y la Asociación Latinoamericana de Instituciones Financieras para el Desarrollo (Alide).