El plan de crédito agrícola del BRDE

En 2013 el BRDE logró el mayor número de colocaciones agrícolas en los programas del gobierno administrados por el BNDES. En parte, este resultado obedece a la puesta en marcha de una estrategia que, con el apoyo de las cooperativas, ha facilitado una sorprendente cantidad de crédito a productores agrícolas que antes, a pesar de su peso en la economía, no lo tenían.

El Banco Regional de Desenvolvimento do Extremo Sul (BRDE), que cuenta con activos totales de US$ 4,893 millones, 81% de los cuales están enfocados en el crédito, opera en la región sur y está controlado por los estados de Paraná, Santa Catarina y Rio Grande do Sul. Esta zona de Brasil cuenta con casi 30 millones de habitantes y un PIB per cápita de alrededor de US$ 15,000. En ella, existen 850 mil unidades de la agricultura familiar que representan el 84% del total de propiedades rurales y al 31% del área ocupada. El aporte de estas unidades se encuentra en 48% de la producción total, lo que los coloca por encima del promedio nacional. Más de dos millones de personas trabajan en ella, esto es el 77% de la población ocupada en la agricultura.

A pesar de su evidente importancia, a fines de los años 90, solo 12.6% de estos pequeños productores rurales tenía acceso a crédito. El BRDE detectó, además, otra problemática: los recursos existían pero no llegaban a quienes más los necesitaban. Ante esta situación, el banco decidió encontrar un sistema que creara canales que conecten a los financiadores con el medio rural. La IFD halló una solución en las cooperativas, que eran abundantes en estos estados y podían ser el puente que permitiera hacer fluir los recursos, dado su poder de organización, penetración y credibilidad. Así fue como desde el inicio de la década de 2000, se crearon alianzas bajo la forma de convenios con cooperativas de crédito rural y de producción agropecuaria y de empresas agroindustriales.

Los convenios son acuerdos a través de los cuales el BRDE negocia la forma y los montos de recursos que serán trasladados a los aliados, que a su vez los transmiten, sobre todo, a los agricultores familiares y a medianos y grandes productores rurales. El alcance y la influencia logrados con esta forma de actuación promueven la expansión del banco en este importante segmento de la economía regional y su presencia en gran parte del territorio. De esa forma, el BRDE asumió una posición central en el apoyo al desarrollo sustentado en la generación de renta de la agricultura familiar.

Los objetivos

Los principales objetivos de las alianzas son: 1) diseminar el crédito de largo plazo para los pequeños agricultores familiares; 2) desarrollar a través de convenios y acuerdos, acciones conjuntas con el propósito de asignar recursos financieros, mediante financiamientos, para la atención a la demanda de crédito por parte de los productores rurales; 3) ampliar los canales de distribución del crédito; 4) generar mayor renta y mejorar la calidad de vida de los productores rurales; 5) fortalecer y capacitar a las cooperativas a través del apoyo técnico; 6) divulgar la presencia e imagen del BRDE; y, 7) posibilitar a través del crédito, el aumento de los niveles de productividad y calidad de los productos de la agricultura familiar.

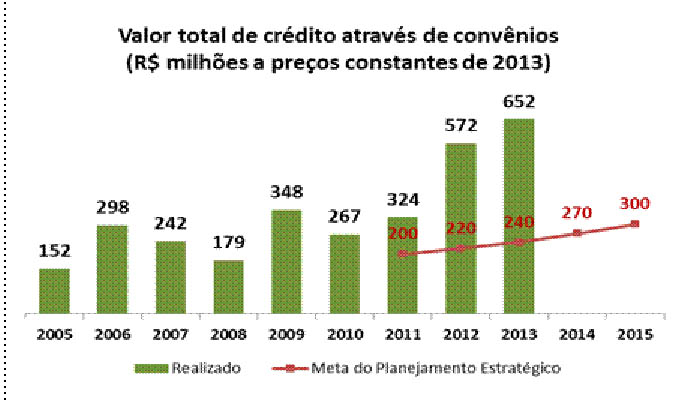

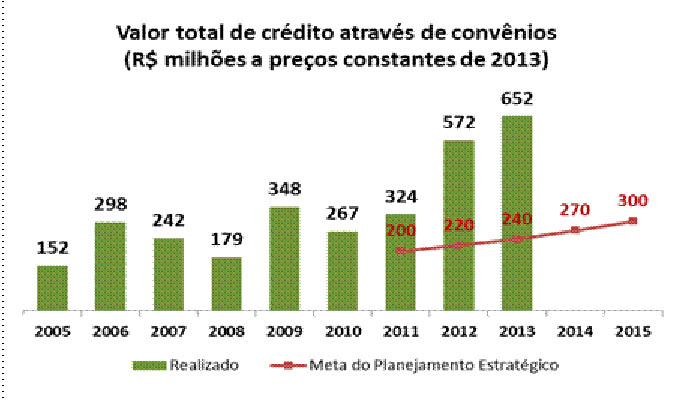

En este esquema las cooperativas agropecuarias y de crédito rural permiten que el BRDE se acerque a los pequeños agricultores en todo el territorio regional. De esa forma, el banco asumió una importante posición en el apoyo al desarrollo de la economía agrícola. Conforme se muestra en el gráfico Nº1 el banco está superando ampliamente las metas establecidas de incrementar sus contrataciones por medio de las alianzas operacionales, con lo que benefician directamente la agricultura familiar.

Gráfico Nº1: Valor total de crédito a través de convenios

Nota: los datos incluyen operaciones a través de todos los tipos de convenios firmados por el BRDE, urbanos y rurales. Una parte de esos valores, contempla la operaciones a los pequeños agricultores.

La cuota de innovación

Lo fundamental e innovador en este sistema es que permite que un banco de escritorio, como lo es el BRDE, llegue a emprendimientos de casi todas las municipalidades del sur de Brasil, asegurando beneficios para todos los participantes: los pequeños agricultores amplían sus fuentes de financiamiento de largo plazo; las cooperativas de crédito rural aumentan sus recursos para atender a sus asociados; y el BRDE gana capilaridad sin incrementar su costo unitario y manteniendo una cartera de crédito sana.

Desarrollo de los convenios

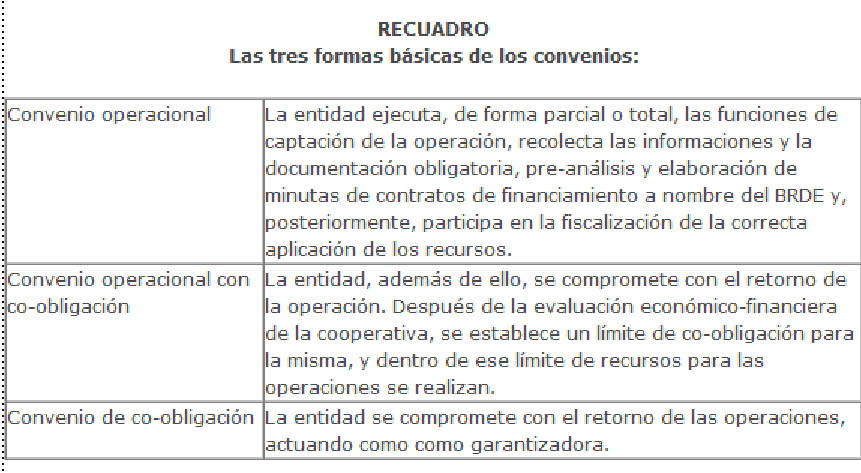

En los años iniciales de esta experiencia se vio que la estrategia no era suficiente, pues algunas cooperativas eran muy pequeñas y no conseguían niveles operacionales suficientes para atender la demanda de sus asociados. Así, una parte de los agricultores con condiciones de contratar crédito no lo podía hacer. Una solución fue la inclusión en el esquema de aliados no financieros. Las cooperativas de producción agropecuaria pasaron a apoyar en el proceso y, muchas veces, a evaluar el acceso al crédito para sus asociados. En esta modalidad, los convenios operacionales se realizaron de la manera siguiente: el BRDE ofrecía los recursos; la cooperativa de producción agropecuaria seleccionaba al tomador del crédito entre sus asociados; y un tercer aliado, una cooperativa de crédito rural, participaba en el análisis de la operación y presta o avala.

De este modo, el banco inauguró prácticamente una agencia en cada uno de los más de 600 municipios del sur brasileño. Estas alianzas facilitaron el acceso a las líneas de crédito. Las actividades de promoción, orientación técnica, provisión de las informaciones, registros y formularios, así como el pre-análisis de las operaciones y la negociación de las garantías, comenzaron a ser hechas por las cooperativas. Esta estrategia ocasionó que se creara una gran red de distribución, lo que dio más visibilidad a los productos y servicios del BRDE.

¿Cómo funciona?

Sin importar el tipo de convenio, el proceso operacional básico es el siguiente: Las cooperativas, en nombre del BRDE, divulgan las líneas de crédito, seleccionan a los productores rurales y realizan parte del análisis. Por intermedio de medios electrónicos (Internet banking) esos datos son enviados al BRDE para verificar la documentación y registro. Esto permite revisar, en cualquier momento, los datos de la cooperativa, el asociado, el valor de la propuesta y la situación de la operación en el banco (el análisis, aprobación, contratación o desembolso).

Este procedimiento origina un informe de análisis para cada operación, el mismo que se graba en la base de dados de cada técnico. Este análisis culmina en una decisión que se encamina para las tomas del Banco Nacional de Desenvolvimento Econômico e Social (BNDES), IFD de la que el BRDE es intermediario, lo que lleva al desembolso de los recursos. Mediante la homologación de las operaciones por el BNDES y los respectivos desembolsos del banco, este repasa los recursos financieros. Finalmente, las cooperativas liberan los recursos a los tomadores finales del crédito.

Beneficiarios directos e indirectos

La región sur es la segunda con mayor número de centros de agricultura familiar de todo el país. El número total llega a 850 mil. Solo en Rio Grande do Sul hay unos 380 mil, en Santa Catarina casi 170 mil, y en Paraná más de 300 mil. Las principales actividades realizadas por la agricultura familiar son la pecuaria de bovinos, aves, porcino y de leche; y la producción vegetal de mijo, mandioca, frejol y soja. Por otra parte, en la zona hay 955 cooperativas de variado tipo. En muchos municipios las cooperativas son las empresas más importantes, las mayores empleadoras y generadoras de ingresos.

Resultados

La estrategia de ampliar los canales con el mercado rural proporcionó un crecimiento cuantitativo de los valores contratados y una mejora cualitativa de las operaciones. Como resultado de ello, el BRDE pasó de operar en 214 municipios a más de mil municipios de la región sur, esto es, en más del 85%. En 2000, el 21% de los montos de crédito fueron destinados a las regiones metropolitanas; en 2013 fue apenas el 7.7%. En contraste, los municipios del interior ampliaron su participación en el monto total de financiamientos de 79% a 92.3%. Del total de clientes que firmaron contratos en 2013, el 88% fueron productores rurales, de ellos el 31% son micro y pequeños productores. Esta cobertura no habría sido posible sin el aporte clave de las cooperativas. Y es que para un banco con solo tres agencias es de por sí difícil llegar a un número tan importante de municipios dispersados en un vasto territorio.

Gráfico Nº2: Evolución de las contrataciones por micro y pequeños productores rurales (R$ millones de reales)

Como fruto de este y de otros esfuerzos para ofrecer crédito a la agricultura en 2013, el BRDE obtuvo el primer lugar en colocaciones en el ranking de desembolsos totales de los Programas Agrícolas del Gobierno Federal administrados por el BNDES.