Alcance y adicionalidad financiera

Se trata de conceptos fundamentales para concebir modelos de negocio efectivos bajo el amparo de los Credit Guarantee Schemes (CGS). La labor de los sistemas CGS, que suele estar vinculada a la política nacional, apunta a generar mejores condiciones para el financiamiento a los empresarios, articulando a actores públicos y entidades financieras.

Horacio Molina Sánchez, catedrático, Universidad Loyola Andalucía

Pablo Pombo. secretario general, Asociación Red Iberoamericana de Garantías (Regar)

Jesús N. Ramirez Sobrino, catedrático, Universidad Loyola Andalucía

José Fernando Figueiredo, coordinador Global Network of Guarantee Institutions (GNGI) y presidente Agrogarante (Portugal)

Los objetivos de la política pública determinan los modelos de negocio de los sistemas de garantía. Tal y como ponen de manifiesto los Principios aprobados por el Banco Mundial (WB, 2015), el diseño del sistema trata de responder a las necesidades de la política. La definición de la participación del sector privado o el modelo de distribución de las garantías son decisiones de arquitectura del sistema con una gran relación con los objetivos de la política pública. El objetivo más frecuente es aliviar el acceso a las restricciones de financiación que enfrentan las Pymes (Chatzouz et al., 2017). De hecho, el principio 10 menciona que el modelo de distribución es consecuencia de un análisis del equilibrio entre el alcance, la adicionalidad y la sostenibilidad. Pombo et al (2015) abordan con profusión estas cuestiones.

La adicionalidad financiera

La misión del Credit Guarantee Schemes (CGS) es facilitar el acceso al crédito a empresarios que se encuentran restringidos (adicionalidad financiera extensiva) y o mejorar las condiciones del crédito (adicionalidad financiera intensiva). Esta política de acceso al crédito ha de generar empleo, producción u otras variables económicas. El crecimiento económico per se no es suficiente si no procede de la inclusión al crédito, de mayores niveles de financiación o de mejores condiciones de financiación de los empresarios.

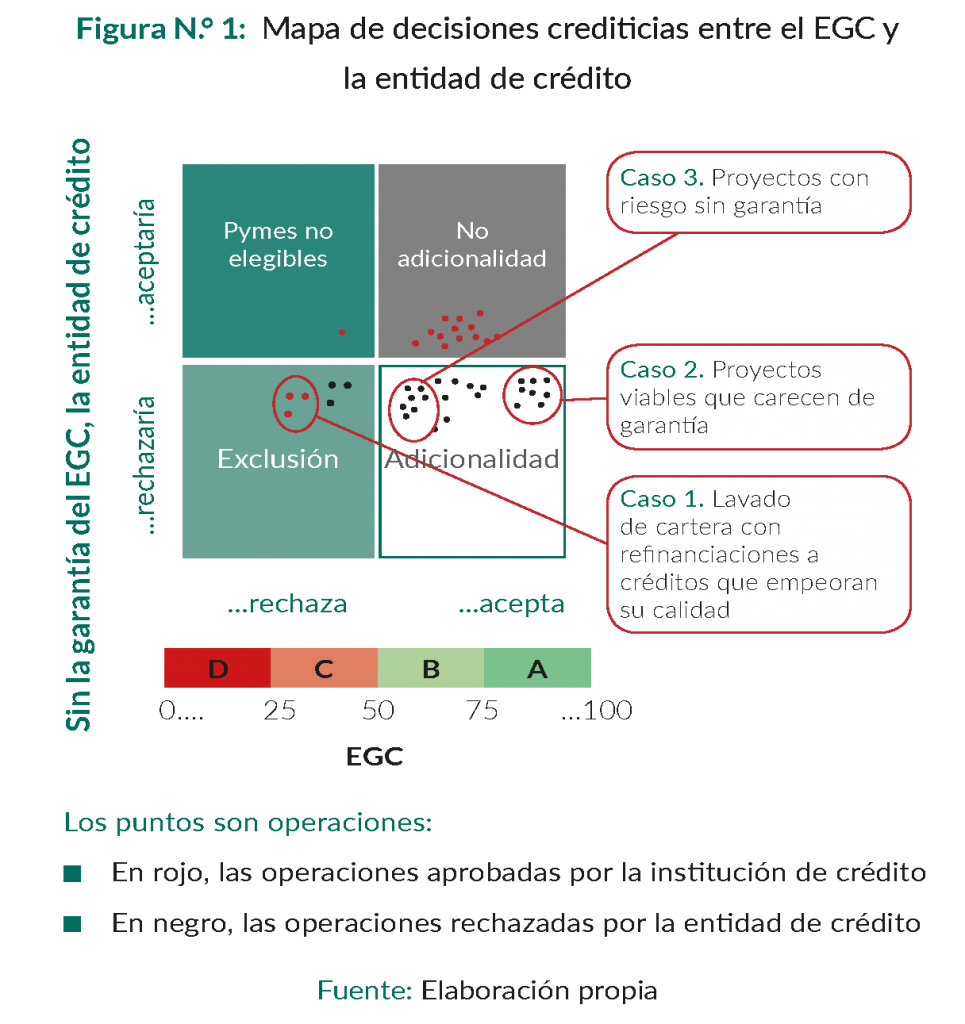

La figura 2 muestra la interrelación entre las decisiones de la entidad de crédito y las del CGS. El mapa tendría cuatro escenarios.

La zona de “exclusión” son entidades que ni la entidad financiera ni el CGS consideran oportuno financiar; por ejemplo, esto puede venir motivado, entre otras razones, por un proyecto con dudosa capacidad de pago o una moralidad cuestionable en el empresario. Los efectos negativos en esta área se producen cuando el CGS delega la aprobación en la entidad de crédito (riesgo moral). Por ejemplo, cuando la operación es de baja calidad crediticia (y sería una operación a rechazar) pero la entidad financiera aprueba la operación porque le va a asignar el aval del sistema, se está produciendo un fenómeno de “lavado de cartera” (caso 1 en la figura 1). Uesugi et al (2010) observaron este comportamiento en la banca tratando de reducir su exposición en activos con mayor riesgo.

La zona de “no adicionalidad” es aquella en la que la entidad de crédito estaría dispuesta a financiar, sin necesidad de garantía, y el CGS avala. En estos casos existe un doble análisis positivo de la viabilidad de la operación por lo que en principio son de un menor riesgo. Estas operaciones suponen ingresos con bajo nivel de riesgo y permiten potenciar la sostenibilidad y capitalizar al CGS.

La tercera zona, que denominamos “adicionalidad”, es la que permite que mediante la intervención del CGS se conceda la operación. Es la zona de adicionalidad financiera por definición. Normalmente, muchos de estos proyectos son altamente viables, pero al ser entidades restringidas financieramente, no son atendidos por la entidad de crédito (caso 2 en la figura N°1). Además, puede haber otro tipo de proyectos que, careciendo o no de garantías suficientes, son avalados por el CGS (caso 3 en la figura N°1). Estos casos introducen riesgo en la cartera del CGS que pueden obedecer por ejemplo para apoyar sectores en situación de crisis coyuntural o de promoción finalista.

La cuarta zona está formada por segmentos de pymes que no son elegibles porque no son el público objetivo al que va destinado el programa

Diseño estratégico y desempeño

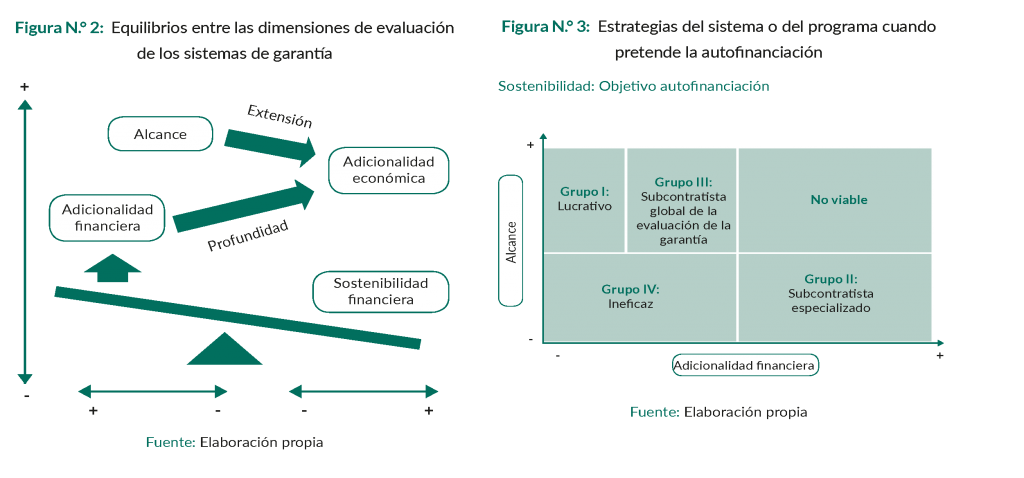

El diseño estratégico de un CGS ha de conjugar el manejo de los conceptos críticos de alcance y adicionalidad, con la restricción de la sostenibilidad, en la que influye la disponibilidad de recursos públicos en el largo plazo.

Estas dimensiones de la evaluación difícilmente se pueden maximizar simultáneamente (figura N°2). Es preciso buscar equilibrios y, como consecuencia de ellos, tomar decisiones sobre la arquitectura del sistema y el modelo operativo y sobre los objetivos a evaluar.

Los sistemas que pretenden un alcance elevado buscan la extensión de la política pública; sin embargo, si la política pretende ser más selectiva, ser más profunda, el objetivo será la adicionalidad financiera. Como consecuencia del alcance de la política y de la adicionalidad financiera se consigue un efecto en las variables económicas. Si el sistema no suministra crédito adicional, o no lo hace a un coste financiero menor o en mejores condiciones de plazo, la política pública no está surtiendo efecto alguno. Por el contrario, si la política es tan selectiva que apenas consigue formalizar operaciones o se destina a reforzar las garantías del sistema financiero, su impacto en las variables económicas es mínimo.

En el otro lado de la balanza se encuentra la sostenibilidad financiera. La sostenibilidad financiera es mayor en la medida que el sistema sea menos deficitario, porque existe un menor riesgo de dependencia de la situación fiscal del Estado. La actividad del sistema es más autofinanciable en la medida que la facturación por comisiones de aval se realiza sobre operaciones con bajo nivel de riesgo. Sin embargo, este tipo de operaciones puede ser que no generen una gran adicionalidad financiera, pues el empresario ya dispone de acceso al crédito. Es más, en la medida que los empresarios avalados están excluidos del crédito, se genera una mayor adicionalidad financiera, a consta de incrementar el riesgo de la cartera y reducir la capacidad de autofinanciación de la actividad.

Por otra parte, si el sistema masifica su actividad, incrementa el consumo de recursos en función del riesgo vivo. El impacto sobre la sostenibilidad es más pronunciado en el caso de una política dirigida a conseguir elevados niveles de adicionalidad financiera.

En ocasiones, los sistemas buscan equilibrios entre el alcance, la adicionalidad y la sostenibilidad que le lleven a determinar que no todos los créditos avalados tienen porqué ser adicionales, si representan un ingreso con bajo riesgo, y reducen la dependencia financiera de los presupuestos públicos. Igualmente, se puede sacrificar adicionalidad con la finalidad de masificar el acceso al crédito, delegando en las entidades financieras la selección de las empresas beneficiarias.

La estrategia de los sistemas se centra en el alcance y la adicionalidad y manejan una restricción que es la sostenibilidad. Por lo tanto, los responsables del sistema han de definir una estrategia sobre ambos parámetros de manera que puedan optimizar los impactos deseados.

La figura 3 presenta diversos modelos de negocio en los CGS, o en programas concretos dentro del sistema, atendiendo a los objetivos de alcance y adicionalidad financiera y considerando la sostenibilidad de las operaciones como una restricción (el sistema no pretende ser gravoso al sector público).

El Grupo I (lucrativo) son aquellos CGS que optan por masificar su actividad, lo que le permite diversificar su riesgo y, por otro, no persiguen atender la exclusión financiera o abaratar los costes de financiación de las empresas. Si la adicionalidad financiera no es relevante el sistema puede estar buscando generar excedentes que potencien la sostenibilidad.

El Grupo II (subcontratista especializado) es un tipo de CGS centrado en generar créditos adicionales en determinados sectores donde el análisis de riesgo es complejo. Estos modelos se fundamentan en sólidas evaluaciones de los créditos. Normalmente ha de desarrollar estructuras propias para la distribución y análisis, asumiendo porcentajes de cobertura elevados en las operaciones.

El Grupo III (subcontratación global de la evaluación) correspondería a un modelo que atiende colectivos numerosos y excluidos. El modelo debería repercutir sobre los clientes no solo los costes operativos sino también la morosidad. El alcance le permite gestionar con más eficacia los riesgos de crédito, mientras que la adicionalidad le aporta valor añadido a un nicho de mercado: los empresarios no atendidos. Esta estrategia se fundamentaría en sistemas de tarifas en función del riesgo para poder ser atractivos a un número amplio de clientes y en la firma de acuerdos con el sector financiero estableciendo coberturas adecuadas y manejando el análisis del riesgo de forma consensuada, como uno de los eslabones de la cadena de valor. En la medida que el modelo se sitúe a medio camino entre el grupo I y el III, la repercusión del coste sobre el beneficiario podría ser menor. Este modelo de gestión es el espacio de los sistemas que pretendan ganar autonomía en la distribución frente a las entidades de crédito, convirtiéndose en subcontratistas globales de la entidad.

El Grupo IV (ineficaz) son sistemas con baja adicionalidad financiera y escaso alcance lo que debe obligar a una revisión de la estrategia en función de la misión del sistema.

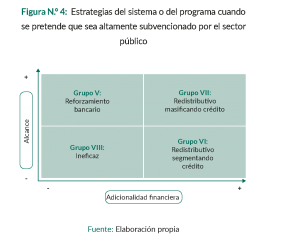

Por el contrario, si la sostenibilidad no se fundamenta en la autofinanciación podemos observar distintas estrategias (figura N°4).

El Grupo V (reforzamiento bancario) se caracteriza por movilizar mucho crédito con bajo nivel de adicionalidad, por lo que implícitamente son programas que pueden estar primando a las entidades de crédito a través de un menor consumo de recursos propios.

Por su parte, el Grupo VI (redistributivo segmentando crédito) tiene como objetivo generar adicionalidad en segmentos concretos. Su finalidad es redistributiva: facilitar el acceso al crédito a los empresarios, pertenecientes a determinados colectivos, que no disponen de garantía adecuada y suficiente para las entidades de crédito.

El Grupo VII (redistributivo masificando crédito) son sistemas con fuerte presencia y marcado carácter redistributivo; la dependencia de los recursos anuales del sector público es importante. En estos modelos de negocio prima una estrategia de alcance, con elevada adicionalidad financiera; esto suele suceder cuando se está delegando en las entidades financieras la asignación y el objetivo puede ser bancarizar o favorecer el crédito a determinados colectivos donde las entidades no encuentran incentivos especiales.

El Grupo VIII (ineficaz) revela en este caso una insuficiencia de recursos o un bajo desempeño de sus responsables.

Los CGS deben decidir su posicionamiento y estrategia para dar respuesta a los fallos en el mercado que desean superar. Todo ello teniendo en cuenta los recursos de los que disponen. Al mismo tiempo, el sistema de información al gobierno de la entidad debe incluir los indicadores oportunos para dar cuenta de los logros alcanzados.

Las relaciones con las entidades financieras son determinantes en todos los modelos. El CGS debe establecer mecanismos que mitiguen el riesgo moral de los agentes de la relación y éstos dependerán del modelo de distribución. Entre estos mecanismos pueden citarse el estudio de la operación por parte del sistema, la limitación del porcentaje de cobertura de manera que los riesgos sean compartidos con las entidades de crédito o la exigencia de colaterales a los empresarios. El conocimiento de los criterios que presiden las decisiones de cada uno de los agentes es un elemento importante para construir relaciones estables en el largo plazo.

Los modelos de negocio se desarrollan con los tipos de CGS que mejor se adaptan a los objetivos perseguidos. La capitalización, gobierno, administración y operativa determinan esta tipología.