Evolución y Desempeño de la Banca de Desarrollo de ALC

En medio del entorno adverso que afectó a las economías de América Latina y el Caribe el 2016, la Banca de Desarrollo logró resultados positivos en su cartera de créditos y una rentabilidad significativa. Estos resultados obedecen, en cierta medida, a la evolución experimentada por el sector en los últimos años. ¿Cómo se dio esta evolución y cuáles son sus rasgos más relevantes? El siguiente artículo plantea un panorama completo sobre el desempleo y la evolución del sector.

Las dificultades económicas de la región, que la llevaron a una contracción de -1.3 % en 2016, se vieron impulsadas por una débil demanda interna debido a los menores precios de los commodities, los ajustes fiscales y externos aplicados en algunos países y otros factores nacionales específicos. Desde 2015, es importante destacar que la caída de las inversiones productivas y el pobre desempeño del consumo, han tenido un efecto importante en la contracción del crédito al sector privado no financiero. No obstante, en cuanto a los resultados logrados por las instituciones financieras de desarrollo (IFD) de la región, para el año 2016 muestran una recuperación del crecimiento de la cartera crediticia, reflejado en un mayor volumen de aprobaciones y de desembolsos.

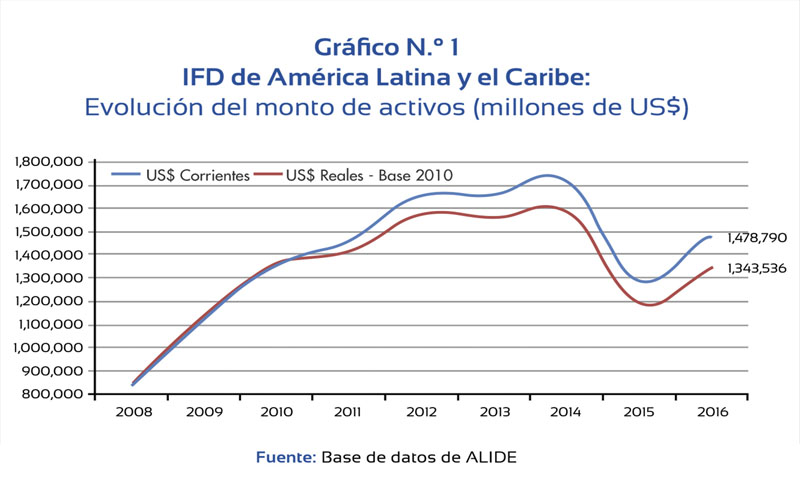

En efecto, a diciembre del 2016 los activos totales de las instituciones financieras de desarrollo (IFD) de 19 países llegaron a los US$ 1 478 790 millones, cifra que resultó 14.3 % mayor al nivel alcanzado el año anterior. Recuperación que se explica en los mejores resultados en las IFD de Brasil y en revaluación cambiaria de las monedas nacionales suscitada en gran parte de los países de la región.

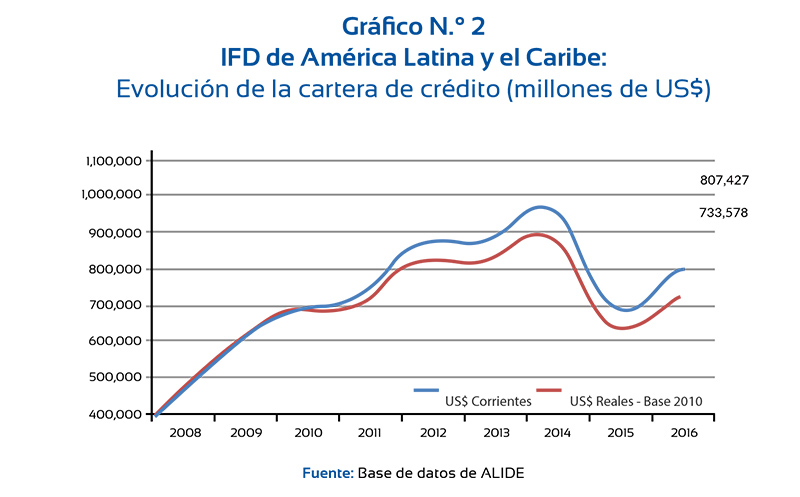

Además, el BNDES tuvo que devolver R$ 100 billones (US$ 29.8 mil millones) al Tesoro brasileño. Asimismo, este año se discute la devolución de R$ 100 billones adicionales y el Banco do Brasil, Caixa, Banco Do Nordeste y Banco da Amazonia podrían devolver R$ 27 billones (Alrededor de US$8.000 millones) a las arcas públicas. Ese mismo año la cartera neta llegó a US$ 807 427 millones, los cuales fueron canalizados a los sectores productivos y sociales de los países latinoamericanos, y una parte importante como fondos de mediano y largo plazo (63 %) respecto a la cartera, sin incluir otras formas de financiamiento directo o indirecto como las inversiones en fondos de inversión, fondos de capital e inversiones directas en empresas y fideicomisos.

Características institucionales

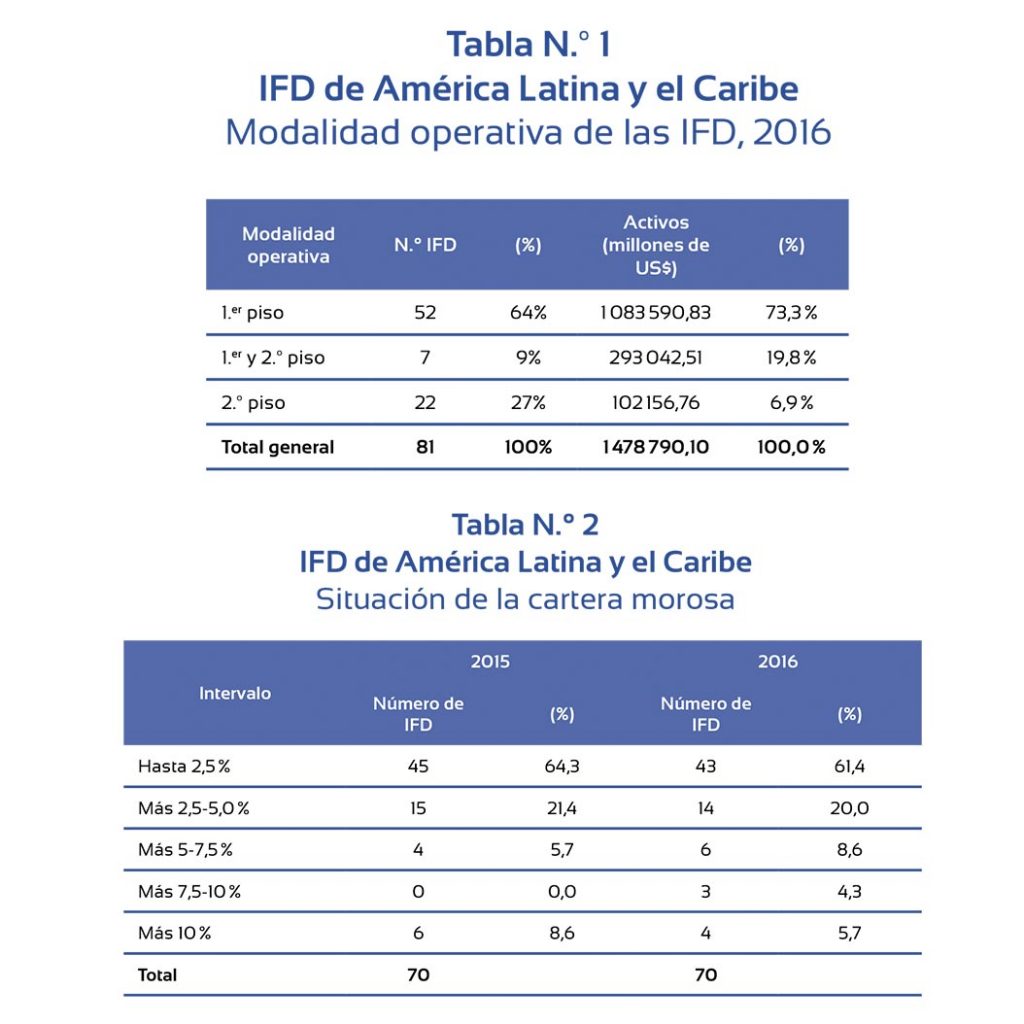

Las IFD son preponderantemente entidades de propiedad pública. En cuanto a la modalidad operativa de actuación se observa que una mayor proporción de estas instituciones está actuando en el primer piso y en menor medida tienen carácter mixto, tendencia que se ha venido afirmando en la última década. En 1998, la banca de primer piso representaba el 50 %; en 2004, el 65 %; y ahora la participación de los bancos de primer piso llega al 64 %. Por su parte, los bancos de segundo piso representan el 27 %, luego de registrar en el 2004 el 31 %. En términos de activos los bancos de primer piso y los bancos mixtos representan más del 93 % (Cuadro Nº1).

Los resultados muestran un punto de quiebre: en el proceso de transformación de bancos de primer piso en bancos de segundo piso, que fueron justificados por los menores costos operativos y la mayor cobertura que se podía alcanzar a través de los intermediarios financieros comerciales; e indica que en los últimos años gran parte de las instituciones financieras de carácter público de la región participan directamente en la asignación de créditos.

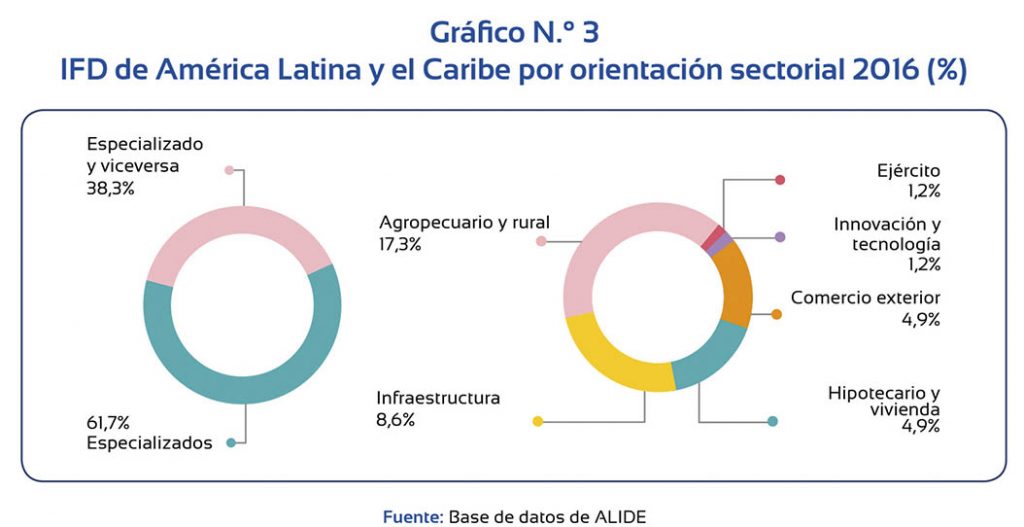

Respecto a la orientación sectorial de la cartera de préstamos de las IFD, predominan más las que tienen una orientación multisectorial (61.7 %), producto de la elección de algunos bancos especializados, ya sea por mandato de las políticas de financiamiento nacional o por una decisión estratégica propia de la institución, en diversificar su cartera de créditos hacia diferentes sectores productivos, de tal manera que pueda mitigarse el riesgo asumido por los bancos especializados, al concentrase en un solo sector (gráfico N°2 ). Ejemplo de ello, son el Banco del Desarrollo de Ecuador y el Banco de Desarrollo Empresarial y Comercio Exterior de Colombia (Bancoldex).

Cartera de Crédito

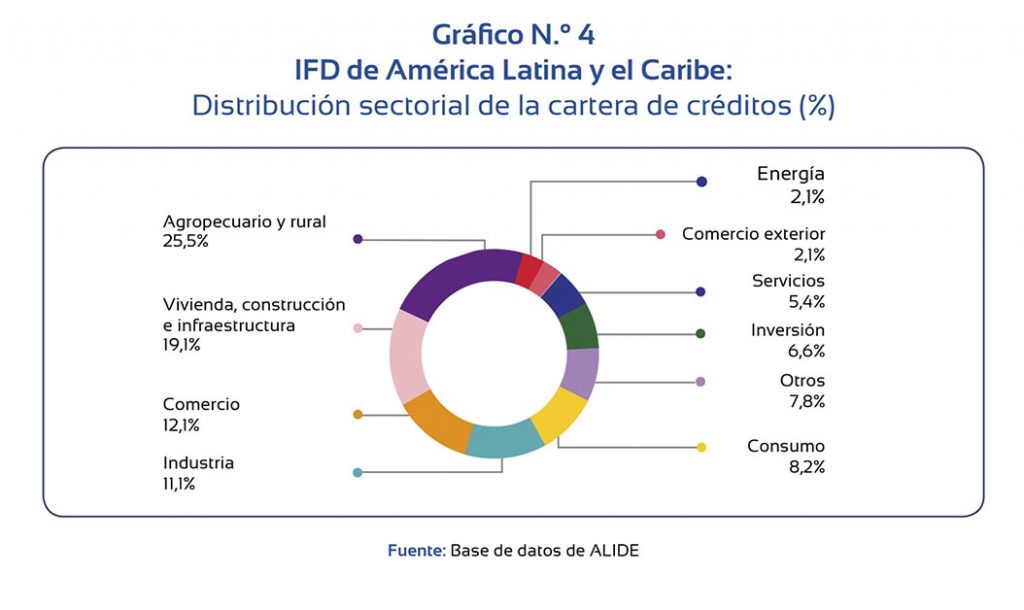

A diciembre de 2016, llegó a los US$ 807,427 millones, que representa un incremento de 14.9 % en relación al año anterior. En la cartera de créditos de una muestra de 48 IFD pertenecientes a 18 países de la región se observa que los sectores agropecuario y rural; vivienda, construcción e infraestructura; comercio e industria manufacturera, son los principales receptores del financiamiento. El sector agropecuario y rural (incluye agroindustria y agronegocios) se ha visto favorecido con el 25.5 % de los préstamos. En segundo orden, el sector de vivienda y construcción con el 19.1 %, y en menor medida los sectores de comercio con 12.1 % e industria manufacturera con el 11.1 %.

La diversificación sectorial de la cartera de créditos está en consonancia con la orientación preponderantemente multisectorial de las IFD, lo cual coadyuva como mecanismo de mitigación del riesgo crediticio. Por ejemplo, los bancos agropecuarios, además de diversificar por cultivo y regiones, ya no solo se concentran en financiar esta actividad, sino también la vivienda rural, las microfinanzas, el turismo rural, entre otras relacionadas a este ámbito. De manera muy similar, las IFD orientadas a la Mype están creando mecanismos de financiamiento como las cadenas productivas y de proveedores o productos complementarios como los seguros, con el objetivo de compartir o diluir los riesgos propios de concentrarse en un sector o segmento productivo.

En términos de plazos, la cartera de créditos de las IFD es preponderantemente de mediano y largo plazo, 63.1 % del total. Al evaluar a las instituciones financieras que actúan predominantemente en el “segundo piso”, se aprecia que en el 2016, su cartera de mediano y largo plazo fue muy importante, representando el 72.6 % de la cartera total, mientras que su cartera de créditos a corto plazo fue solo 23.9 %. En cambio, la situación es diferente en las IFD de primer piso, pues en ese año, los créditos a corto plazo representaron 42.3 % del total de la cartera, mientras que los créditos a mediano y largo plazo equivalenal 56.4 %.

En términos de plazos, la cartera de créditos de las IFD es preponderantemente de mediano y largo plazo, 63.1 % del total. Al evaluar a las instituciones financieras que actúan predominantemente en el “segundo piso”, se aprecia que en el 2016, su cartera de mediano y largo plazo fue muy importante, representando el 72.6 % de la cartera total, mientras que su cartera de créditos a corto plazo fue solo 23.9 %. En cambio, la situación es diferente en las IFD de primer piso, pues en ese año, los créditos a corto plazo representaron 42.3 % del total de la cartera, mientras que los créditos a mediano y largo plazo equivalenal 56.4 %.

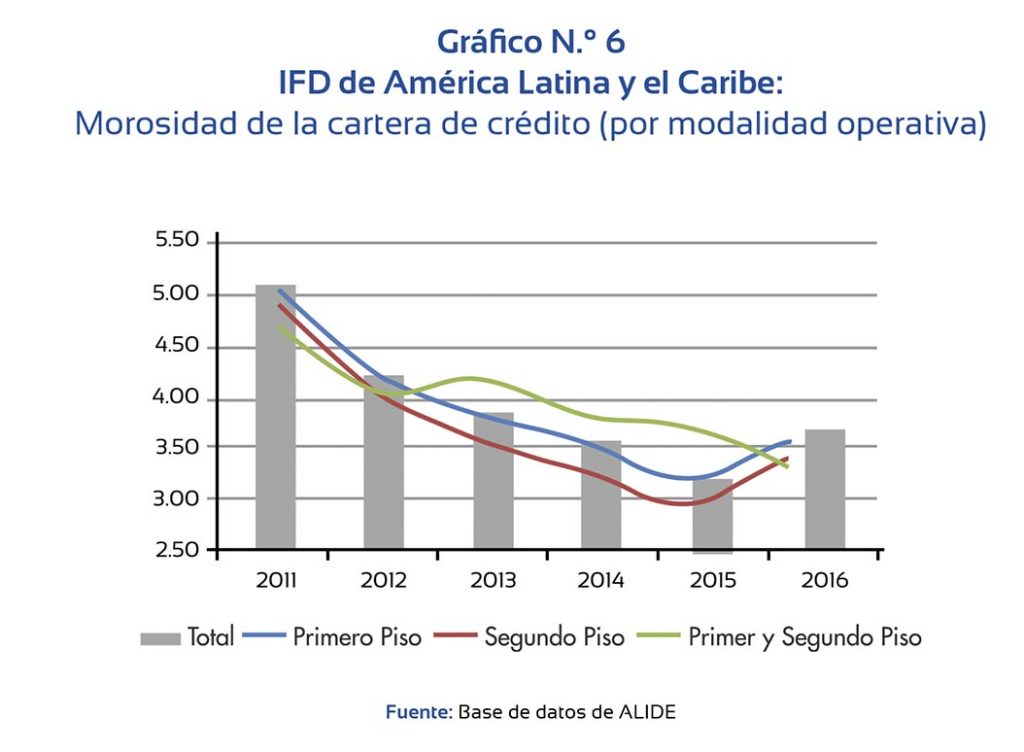

A diciembre de 2016, el 61.4 % de las IFD registran niveles de morosidad inferiores al 2.5 %, un 2.9 % menor al registrado en el 2015. Las IFD que registran mora superior al 5 % son consideradas entidades especializadas (principalmente enfocadas en el sector agropecuario, hipotecario y de comercio exterior), 10 IFD de un total de 13 corresponden a estos sectores. Por modalidad operativa, las IFD que actúan en el primer y segundo piso tienen niveles de morosidad por debajo del promedio general.

El patrimonio neto ascendió a US$ 156 846.8 millones, 24.1 % superior al año anterior, producto de resultados acumulados de ejercicios anteriores y afectación de la revaluación cambiaria. No obstante, el índice de solvencia de las IFD permaneció entorno del 10.6 % al cierre del 2016, 0.84 % superior al reflejado el año anterior. La rentabilidad a lo largo del tiempo permite fortalecer el rol social y asegurar el crecimiento sostenible de las IFD. Con todo ello, la rentabilidad fue de US$ 10 474.6 millones, cifra que adquiere una especial relevancia si se tiene en cuenta la larga duración del adverso entorno económico en el que se generó. Este importe sitúa tanto el ROE como el ROA en niveles del 11.4 % y 1.51 %, respectivamente.