Desafíos de los bonos verdes

El auge del mercado de los bonos verdes, un instrumento especialmente útil para la generación de economías con bajas emisiones de carbono y resilientes al cambio climático, presenta dos grandes retos. La resolución de estos es fundamental para garantizar el aprovechamiento eficiente del potencial de este instrumento financiero.

R Morgane Nicol / Igor Shishlov / Ian Cochran 1

I4CE Institute for Climate Economics 2

Los bonos verdes son títulos de renta fija cuyo producto se destina exclusivamente a financiar o refinanciar proyectos sostenibles desde el punto de vista medioambiental. Se consideran cada vez más como uno de los productos financieros «verdes» clave destinados a financiar activos compatibles con una economía con bajas emisiones de carbono y resiliente al cambio climático, denominadas en el presente artículo «inversiones con bajas emisiones de carbono y resilientes al cambio climático (BCRC)».

Por una parte, los actores del mercado reciben con entusiasmo el rápido crecimiento de este nuevo instrumento, así como la atención que dirige hacia un financiamiento sostenible. Sin embargo, por otra parte, algunos observadores se muestran preocupados por dos retos clave a los que se enfrenta el mercado de bonos verdes (MBV): en primer lugar, no parece estimular directamente un crecimiento neto de las inversiones verdes, por ejemplo, con costos de capital más bajos; en segundo lugar, el espontáneo planteamiento ascendente del desarrollo del MBV supone riesgos jurídicos y de reputación relacionados con su integridad medioambiental.

Así pues, con el fin de materializar todo su potencial para contribuir a la transición hacia una economía BCRC, el MBV deberá superar ambos desafíos. Estas dos dificultades son el reflejo de las dos cuestiones clave que actualmente se debaten en el ámbito de la Unión Europea (UE), concretamente, en el seno del Grupo de Expertos de Alto Nivel sobre la Financiación Sostenible: ofrecer más transparencia informativa y mejorar el aporte del sector financiero a un desarrollo sostenible.

Para analizar más en profundidad estos dos retos fundamentales a los que se enfrenta el MBV, I4CE, con el respaldo de ClimateWorks Foundation, lanzó un programa de investigación que dio origen a dos informes, cuyos resultados fundamentales se presentan a continuación:

Aporte a una economía resiliente

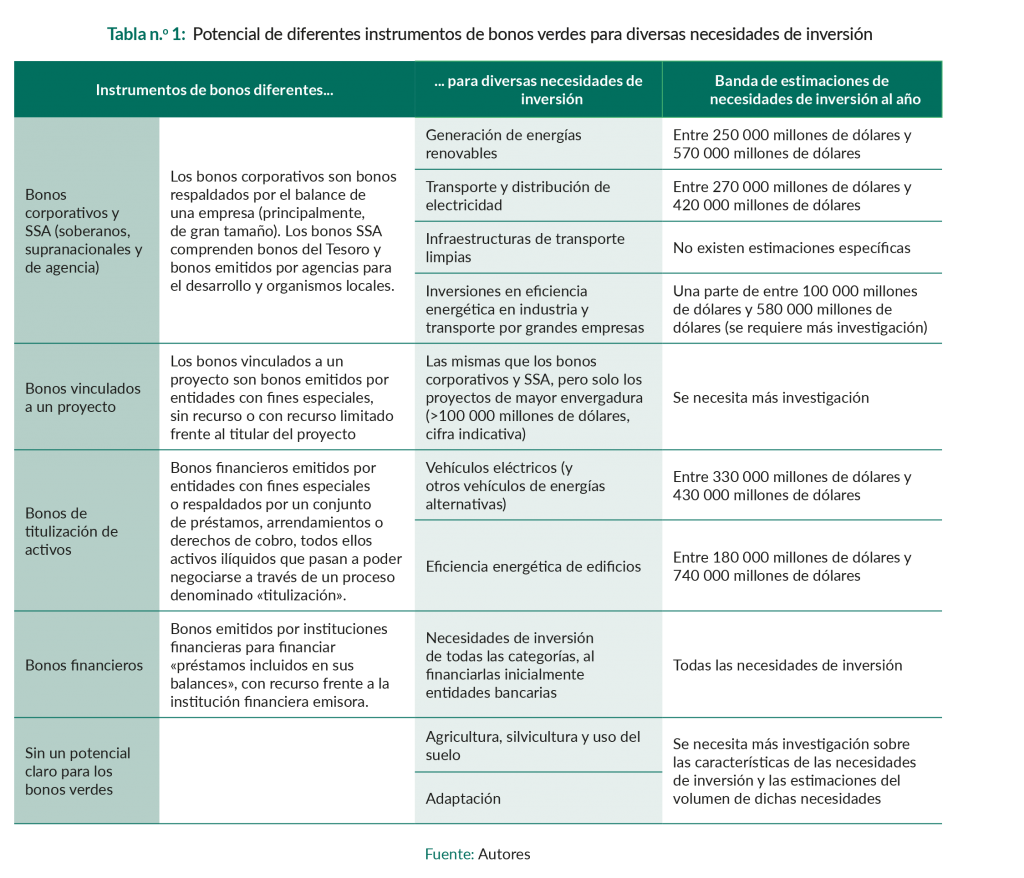

Gran parte del potencial para que los bonos aumenten su peso en el financiamiento de activos BCRC podría proceder de los bonos de titulización de activos. Las estimaciones del volumen de inversiones con bajas emisiones de carbono a escala global ascienden hasta los US$ 3,2 billones al año. Por tanto, aunque la incertidumbre en torno a esta cifra siga siendo elevada, no cabe duda que, para cerrar la brecha de inversiones BCRC, será necesario un viraje significativo de los flujos financieros desde sectores con altos niveles de emisiones de carbono a otros con bajas emisiones. El principal incremento en la inversión BCRC deberá encauzarse hacia acciones en materia de eficiencia energética, en particular, reducir las emisiones de los vehículos y mejorar la eficiencia energética de los edificios, y corresponderá principalmente a personas físicas y pymes.

Por otra parte, el mercado de bonos es un instrumento particularmente apto para emisores o activos de gran envergadura (>100 millones de US$) y bajo riesgo que cuenten con calificaciones crediticias favorables o conjuntos homogéneos y normalizados de activos de pequeña escala, como sucede en el caso de los bonos de titulización de activos. Como resultado, incluso aunque, en teoría, se pueda pensar que casi la totalidad de las categorías de inversiones BCRC podrían financiarse a través del mercado de bonos, el uso de estos para financiar todo tipo de acciones podría, en la práctica, no resultar viable.

Concretamente, las inversiones realizadas por personas físicas y la mayoría de las inversiones que llevan a cabo las pymes —que representan una parte importante de la brecha de inversiones BCRC— carecen de acceso directo al mercado de bonos. De estas categorías, solo aquellos activos financiados principalmente mediante préstamos bancarios podrían llegar indirectamente al mercado de bonos, gracias a un refinanciamiento ya sea mediante bonos financieros o bonos de titulización de activos. Como resultado, una parte significativa del potencial para que los bonos adquieran mayor peso en el financiamiento de activos BCRC procedería de los bonos de titulización de activos, que se estima que representarán hasta el 44 % de los bonos en circulación en 2035 según la OCDE; sin embargo, este segmento representaba tan solo el 6 % del mercado en 2016, lo cual indica que se necesita un esfuerzo importante para que esta estimación se materialice.

La falta de carteras de activos BCRC «financiables» es el principal obstáculo para la expansión de las emisiones de bonos BCRC. El MBV podría contribuir a superar determinados desafíos que limitan el acceso de los activos BCRC a financiamiento mediante bonos. Sin embargo, no parecen existir barreras significativas que impidan de manera específica que los activos BCRC accedan al mercado de bonos, sino que es más bien la falta de una cartera de proyectos la que limita el uso de financiamiento mediante bonos.

La falta de carteras de activos BCRC «financiables» es el principal obstáculo para la expansión de las emisiones de bonos BCRC. El MBV podría contribuir a superar determinados desafíos que limitan el acceso de los activos BCRC a financiamiento mediante bonos. Sin embargo, no parecen existir barreras significativas que impidan de manera específica que los activos BCRC accedan al mercado de bonos, sino que es más bien la falta de una cartera de proyectos la que limita el uso de financiamiento mediante bonos.

Por tanto, un primer paso para desarrollar flujos financieros orientados hacia activos BCRC sería desplegar los marcos de política económica necesarios para potenciar la cartera de proyectos que aspiren a acceder a financiamiento y sean aptos para ello. Si lograra mejorar las condiciones financieras con respecto a otras formas de financiamiento mediante bonos, el propio MBV podría utilizarse para ampliar estos proyectos de activos BCRC «financiables».

Dado el contexto reglamentario e institucional actual, es poco probable que etiquetar como «verdes» aquellos bonos que respaldan actividades respetuosas con el clima ofrezca nuevos flujos de financiamiento hacia inversiones BCRC. Para contribuir al financiamiento de nuevas inversiones BCRC, el MBV debería mejorar las condiciones financieras de los activos BCRC y modificar la percepción de riesgo de los bonos BCRC. Sin embargo, etiquetar estos bonos como «verdes» apenas incrementaría el volumen de financiamiento en comparación de lo que se lograría sin esta etiqueta. De hecho, en la actualidad —y puede que así siga siendo en el futuro— etiquetar un bono como «verde» no conlleva un recargo de precio significativo en el mercado primario ni tampoco mejora la calidad crediticia del bono para los inversionistas. Como resultado, los bonos verdes no aportan financiamiento adicional a los activos BCRC, sino que representan un «etiquetado verde» de inversiones que se hubiera producido de todas maneras.

Como resultado, las instituciones públicas y la sociedad civil no deberían esperar que el MBV contribuya de un modo significativo a incrementar directamente el volumen de flujos financieros hacia inversiones BCRC. La atención debería centrarse más bien en el valor que podría generar el uso de este instrumento como una manera de «cuantificar» y seguir las aspiraciones y la «profundidad» de las acciones climáticas concebidas por las entidades emisoras y los inversionistas. Dada la importancia de esta ventaja informativa, los poderes públicos podrían contribuir a incrementar el volumen de activos BCRC financiados o refinanciados mediante bonos, potenciando el desarrollo de un mercado de bonos BCRC de titulización de activos y presionando a favor de la «integración» de las cuestiones relativas al cambio climático en las instituciones financieras.

Las políticas públicas dirigidas al MBV deberían centrarse en incrementar la cuota de los bonos climáticos etiquetados como «verdes». En primer lugar, con el fin de favorecer el etiquetado de bonos climáticos, las medidas sugeridas podrían dirigirse a reducir los costos de transacción adicionales del etiquetado como «verde», lo cual podría lograrse mediante subvenciones directas en países y zonas monetarias carentes de un MBV activo. En todos los países y las regiones, los responsables de política podrían exigir a todas las emisiones el mismo nivel de transparencia e información que se solicita a la emisión de bonos verdes. En segundo lugar, las medidas podrían apuntar a favorecer una mayor demanda de bonos verdes, mediante políticas que exijan, por ejemplo, la revelación de las estrategias climáticas de los inversionistas o incluso cuotas mínimas de bonos verdes. Por último, tanto la oferta como la demanda de bonos verdes deberían respaldarse de forma paralela para mantener un buen equilibrio entre ambas.

Cuando proceda desarrollar un MBV» de titulización de activos, se podrían concebir diversas medidas de política pública para favorecer el desarrollo de un mercado de titulización de activos BCRC. Algunas de ellas podrían dirigirse a emisores potenciales de bonos de titulización de activos y tener como objetivo desarrollar la cartera de préstamos BCRC disponibles para titulización como, por ejemplo, crear una entidad de almacenamiento de préstamos BCRC de pequeña escala o adoptar la obligación de que las entidades de crédito comuniquen la cuota «verde» de sus carteras de préstamos. Algunas de esas medidas podrían orientarse a inversionistas potenciales y buscar incentivar la inversión en bonos climáticos de titulización de activos y superar el obstáculo que supone la falta de datos históricos sobre préstamos BCRC, especialmente mediante mecanismos de mejora crediticia.

Integridad medioambiental

Es crucial asegurar la integridad medioambiental de los bonos verdes para potenciar su aporte a la transición hacia una economía BCRC. Una mejora de la transparencia de la información sobre los bonos verdes puede abrir diversas ventajas para los emisores, los inversionistas y los responsables de política, favoreciendo el crecimiento del mercado. Aunque existe un consenso creciente sobre el valor añadido que aporta esta mayor transparencia, no existen definiciones o taxonomías armonizadas ni un marco informativo común para los bonos verdes. Esta falta de armonización ya se ha traducido en diversas controversias que ponen de manifiesto los riesgos medioambientales, de reputación y jurídicos a los que se enfrenta el MBV en la actualidad. Con el fin de asegurar que contribuyan de manera significativa a la transición hacia bajas emisiones de carbono mediante una mejora de la transparencia de la información, los actores del mercado de los sectores público y privado deberán abordar estos retos.

Definición de los criterios de admisibilidad

Definición de los criterios de admisibilidad

En la actualidad, no existe una definición única en cuanto a admisibilidad como activo «verde» ni sus taxonomías; es más, una multitud de actores ofrecen sus propias definiciones. La principal divergencia en el mercado sobre las definiciones de lo que constituye un activo «verde» proviene de las circunstancias nacionales de China, donde la mejora de la eficiencia en el consumo de combustibles fósiles forma parte de las definiciones de «activos verdes» del país. Esta realidad pone de manifiesto que existen diversas dificultades para el establecimiento de definiciones comunes aceptadas a escala internacional: diferencias en las expectativas de los inversionistas, circunstancias nacionales distintas, horizonte temporal, ámbito de evaluación y desconexión entre la emisión de bonos verdes y la estrategia medioambiental general y lo «ecológico» de una entidad emisora.

En el momento en que se realizaron los estudios, existían tres iniciativas principales para armonizar las definiciones de lo que constituye un activo «verde»: el Grupo de Expertos de Alto Nivel sobre la Financiación Sostenible de la Comisión Europea, a escala de la UE; el diálogo entre China y la UE, a escala bilateral; y el desarrollo de la norma ISO 14097, a escala internacional. Aunque cada uno de estos procesos se desarrolla a una escala diferente, cuentan con la participación de tres categorías de partes interesadas: ONG expertas independientes, responsables de la formulación formal de políticas sobre el clima nacionales / internacionales y otras instituciones para el desarrollo intergubernamentales o multilaterales. Para asegurar en la práctica un nivel adecuado de adopción de los resultados del proceso, estas tres categorías de partes interesadas, así como los actores del mercado, deberían desempeñar una función activa en el proceso de armonización. Por último, los enfoques de armonización para definir lo que constituye un activo «verde» deberían valorarse adecuadamente y tratarse con cautela para evitar que se basen en el «denominador menos común» de los criterios que se aplican en la práctica actual.

Además, los gobiernos deberían respaldar estos procesos agilizando la elaboración y la comunicación de sus estrategias de desarrollo bajo en carbono a largo plazo, según exige el Acuerdo de París, y promoviendo el etiquetado en función de prácticas óptimas. El Grupo de trabajo sobre Divulgaciones Financieras Relacionadas con el Clima recomienda que los gobiernos también promuevan un intercambio de información más amplio de los efectos medioambientales y los riesgos relacionados con el cambio climático en el sector financiero. Esto resulta especialmente importante para el MBV, que se enfrenta al riesgo de «green washing» debido a la naturaleza de suma cero del etiquetado como «verde» en ausencia de divulgaciones relacionadas con el cambio climático en cada entidad en su conjunto.

Puede que algunos actores del mercado sostengan que no es necesaria una definición única de lo que constituye un activo «verde» y que los reglamentos descendentes podrían obstaculizar el desarrollo del mercado de bonos verdes. Sin embargo, desde el punto de vista de la política pública, estos temores parecen carecer de fundamento. De hecho, dado que la etiqueta de «bono verde» por sí misma no modifica los flujos de inversión subyacentes, no existe justificación para sacrificar la integridad medioambiental en aras del crecimiento del mercado de bonos etiquetados. En cambio, definir una taxonomía comúnmente aceptada de activos verdes (no solamente de bonos verdes) favorecería la transparencia general del sistema financiero y contribuiría a reducir los costos de transacción a largo plazo mediante procesos de normalización y optimización.

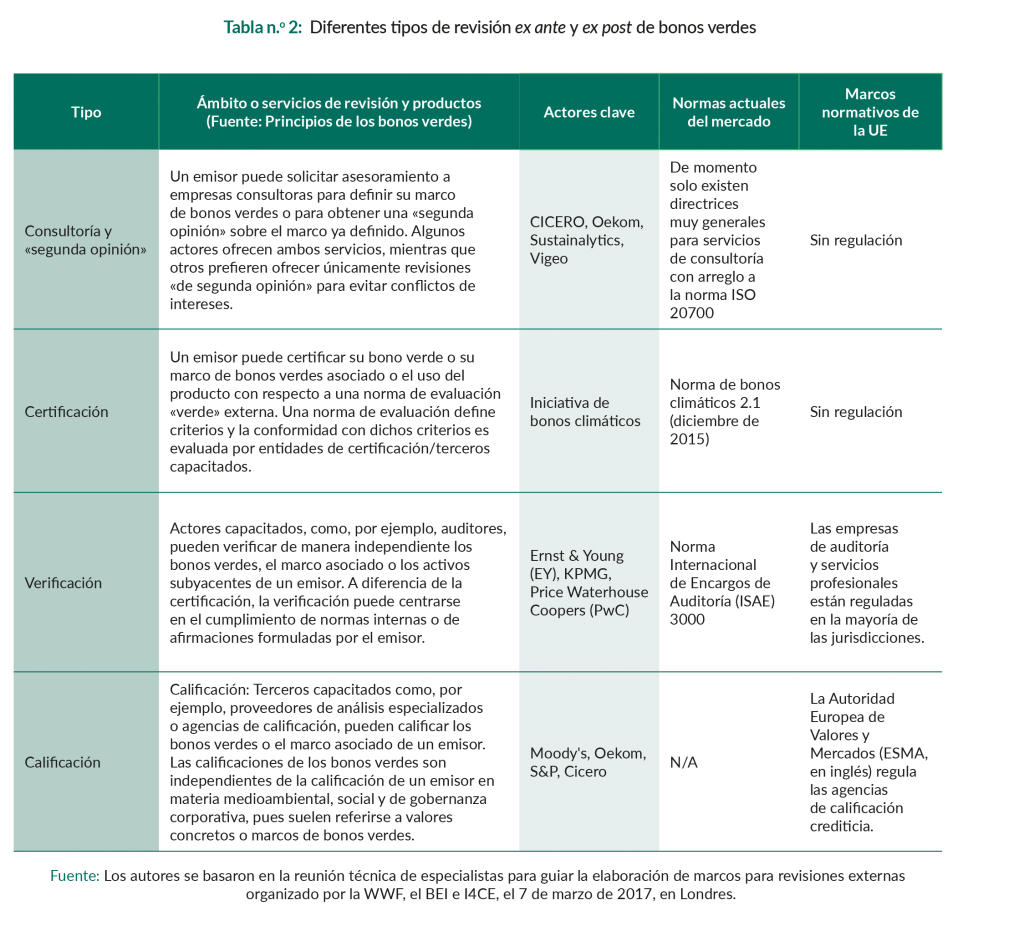

Revisión externa y transparencia de la información: rendición de cuentas limitada y falta de indicadores acordados. Actualmente, la revisión externa independiente es el principal enfoque utilizado en el MBV para asegurar su integridad medioambiental. Implantar procedimientos de rendición de cuentas y auditoría relativos a bonos verdes reviste diversas dificultades, entre las que se incluyen: comparabilidad frente a relevancia de la información, conflictos de intereses, elección de indicadores de evaluación de impacto, rendición de cuentas voluntaria versus rendición de cuentas obligatoria y costos de transacción adicionales. Los procedimientos de revisión externa y auditoría deberán reforzarse e integrarse para así impulsar la credibilidad del proceso de evaluación medioambiental de los bonos verdes. Para asegurar la calidad de la revisión externa y evitar posibles conflictos de intereses, se puede adoptar un procedimiento de acreditación en los nuevos estándares/clasificaciones similar al que aplica la norma de bonos climáticos o los procedimientos que se aplican en los mecanismos de contabilización de carbono.

Asimismo, la elaboración de informes financieros relacionados con el clima debería incorporarse a la rendición de cuentas general de datos financieros tal y como sugiere el Grupo de trabajo sobre Divulgaciones Financieras Relacionadas con el Clima.

Los marcos existentes en materia de bonos verdes recomiendan a los emisores rendir cuentas sobre el uso del producto. Hasta la fecha, han seguido esta recomendación únicamente para dos terceras partes de las emisiones. En cambio, la rendición de cuentas sobre el impacto medioambiental de las inversiones subyacentes sigue siendo totalmente voluntaria. En la actualidad, solo un tercio de los emisores facilita esta información, aunque cada vez se percibe más como una buena práctica. La Asociación Internacional del Mercado de Capitales está guiando la labor sobre armonización de la rendición de cuentas sobre impacto, aunque los modelos de informes existentes hasta ahora solo cubren tres de los diez ámbitos temáticos que definen los principios de los bonos verdes. Aún no existe un conjunto armonizado de indicadores de impacto, lo cual sigue planteando dificultades a la comparabilidad y a la relevancia de información. De hecho, en su situación actual, el MBV no permite a los inversionistas evaluar la conformidad de los activos con la transición hacia una economía BCRC. Por lo tanto, en el caso de los bonos verdes y otros productos financieros, deberán concebirse indicadores de impacto para subsectores clave, adaptados para evaluar carteras en términos climáticos.

REVISE EL INFORME COMPLETO:

1 Un agradecimiento especial a la Agencia Francesa de Desarrollo (AFD) por su apoyo en la publicación del presente artículo, así como un reconocimiento por su permanente apoyo en función del desarrollo económico y social de la región.

2 I4CE – Institute for Climate Economics es una iniciativa de Caisse des Dépôts (CDC) y la Agencia Francesa de Desarrollo (AFD). Este think tank produce análisis independientes respecto a temas económicos relacionados con las políticas climáticas y energéticas en Francia y en todo el mundo. Las opiniones que se expresan en esta publicación son las de los autores y no necesariamente reflejan las posturas del Grupo CDC, la AFD o el Grupo IDB, sus consejos directivos o los países a los que representan.