Banca rural móvil en el Perú

En el país existen localidades rurales donde no hay presencia bancaria, debido a la nula posibilidad de cubrir los costos de operación por parte de las entidades financieras privadas. Es allí donde, tramo a tramo, el Banco de la Nación, de Perú, ha ido incrementando el índice de bancarización de todo el país. Veamos cómo.

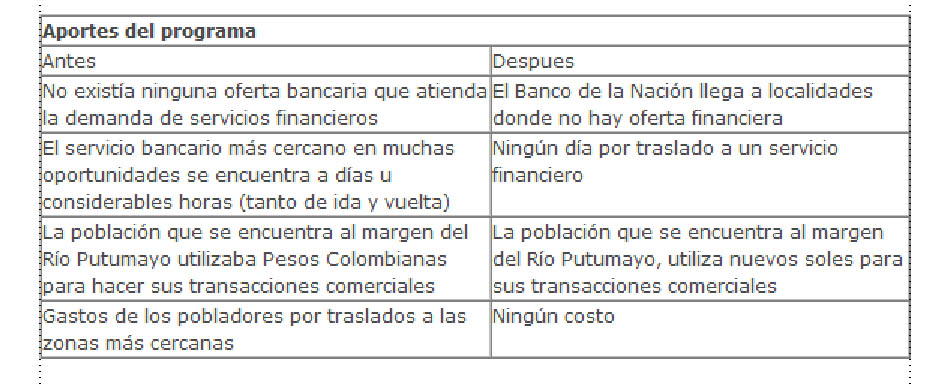

La población rural peruana está conformada en su mayoría por personas que realizan actividades de cultivo, pastoreo, pesca y comercio; pero también pueden ser servidores públicos en cumplimiento de sus funciones, quienes para cubrir sus necesidades de bancarización, tenían que desplazarse largas distancias, ausentándose de sus labores y responsabilidades por más de un día, generando pérdidas para su comunidad y el país.

El Banco de la Nación no cuenta con presencia bancaria en el 100% de los centros poblados y caseríos a nivel nacional; pero ha identificado que existe demanda de servicios bancarios en dichas localidades; por lo que en cumplimiento de su misión “Brindar soluciones financieras con calidad de atención, agregando valor, contribuyendo con la descentralización, ampliando nuestra cobertura de servicios y promoviendo la bancarización con inclusión social”, brinda servicios financieros a través de Banca Rural Móvil; la cual es una plataforma itinerante que oferta servicios bancarios de acuerdo a las necesidades de la población de dichas localidades, en dos modalidades.

- Banca Rural Móvil Terrestre: Se accede a las localidades alejadas y que no cuentan con oferta bancaria a través de carreteras y/o trochas. El programa se trabaja a través de la atención en ferias dominicales o ferias patronales, donde los pobladores ofertan sus productos y a su vez puedan hacer uso de los servicios bancarios.

- Banca Rural Móvil Fluvial: Se accede a las localidades alejadas de la Amazonía a través de la cuenca de los ríos Putumayo y Amazonas, en alianza estratégica con la Marina de Guerra del Perú.

Objetivos del programa

En Banca Rural Móvil se pueden identificar diversos objetivos que contribuyen al crecimiento económico del Perú y de fortalecer la presencia del Banco de la Nación a nivel nacional: 1) contribuir con la bancarización e inclusión social; 2) contribuir al desarrollo nacional prestando servicios bancarios en los lugares más alejados del país, generando rentabilidad social y económica; y, 3) mantener presencia del banco en lugares donde no existe oferta bancaria de ningún tipo.

Novedades del programa

Banca Rural Móvil es un nuevo canal de servicios que no solo permite la inclusión social y financiera, sino que también concibe un sentimiento de pertenencia y de presencia del Estado y a su vez genera rentabilidad económica y social.

Banca Rural Móvil, es un canal de atención desarrollado por el banco para dotar a un sector de peruanos modernidad, tecnología, servicios financieros pero sobre todo un mecanismo que le brinde seguridad, progreso y oportunidad de cambio para mejorar su calidad de vida.

El presente programa se desarrolla como una alternativa de atención a los pobladores de zonas alejadas del país, donde la profundidad del uso de los servicios financieros muestra un considerable retraso.

Por ello las oficinas móviles del banco constituyen un canal de atención que permite la inclusión financiera ya que tiene un impacto económico favorable para las familias de escasos recursos porque les permite, entre otros, disminuir la exposición al riesgo por guardar su dinero de manera precaria y evitar la movilización de dinero en efectivo, lo que es costoso y además riesgoso, lo que adquiere mayor relevancia cuando se trata de personas ubicadas en zonas distantes o de difícil acceso.

Características del programa

La atención se realiza a través de dos recibidores pagadores y un supervisor, quienes cuentan con dos módulos transportables, dos equipos de cómputo completos y una antena satelital transportable. La atención, difusión y facilidades, son coordinas por los jefes de las divisiones macroregiones, los administradores de oficinas aledañas a los distritos donde se realizarán los operativos junto las autoridades locales.

Los servicios que se atienden a través de este programa son: apertura de cuentas de ahorro, reposición de tarjetas débito/ahorros, depósito/retiro de ahorros, depósitos en cuentas corrientes, pago de cheques, pago/emisión de telegiros, pago de tributos, recaudación Sunat, pago de servicios (teléfono), compra/venta de dólares, venta de seguros (tarjeta débito), otros (participación de IFI’s).

Las medidas que se adoptan para la implementación de Banca Rural Móvil comprenden las siguientes:

- Evaluación del entorno: Se evalua el potencial de demanda de servicios que requiere la localidad, sus necesidades y de los centros poblados anexos o cercanos a ella. Se evalúa las organizaciones sociales que trabajan en la localidad, así como también las costumbres tradicionales del sector: festividades costumbristas, ferias, etc. También se evalúa la dinámica económica, proyecciones de desarrollo económico y turístico.

- Pre-venta del servicio: En esta etapa se hace la difusión y venta de imagen tanto del banco, como del nuevo canal de servicio, en su mayoría es una actividad realizada por las autoridades de la zona.

- Implementación: Se desarrolla la banca rural móvil, brindando todos los servicios bancarios autorizados y captando la mayor cantidad de clientes posibles.

- Consolidación: En esta etapa se incide más en la venta de los servicios del banco, fidelizando a los clientes, manteniendo el adecuado índice de operatividad.

RECUADRO

Beneficiarios directos e Indirectos

El banco a través de su infraestructura tecnológica, traslada oficinas móviles a localidades de difícil acceso, llevando servicios financieros que permiten contribuir a su inclusión y bancarización. De la experiencia previa, que fue realizar el servicio de Multired Móvil, se ha identificado un público objetivo que demandaba los servicios que brinda el banco, entre los que destacan:

- Beneficiarios del programa Juntos: aquellos beneficiarios que salen de la extrema pobreza y que empiezan a generar excedentes o que desarrollan labores productivas, tales como criaderos de truchas, cuyes, etc.

- Pobladores de la localidad que en su calidad de clientes habituales o no, requieren productos y/o servicios bancarios de acuerdo a su condición (como empleados públicos: policías, profesores, enfermeras, médicos, trabajadores del municipio local, poder judicial, gobierno local, pensionistas; comerciantes de la localidad.

- Comerciantes itinerantes de ferias locales,

- Empresas privadas que se desarrollan en las inmediaciones a la localidad

RECUADRO

Impacto y beneficios esperados

Entre los principales beneficios se identificaron los siguientes:

- Identificación de los servicios financieros necesarios en dichas localidades donde no existe oferta bancaria.

- Desarrollo de capacidades y acceso a nuevas oportunidades de bancarización e inclusión a los mercados.

- Inclusión económica y social, permitiendo a la población de esas localidades contar servicios financiero adecuados a sus necesidades

- Reducción de costos de traslado para la población a las localidades cercanas donde existan servicios financieros.

- Optimización del tiempo invertido en traslados, dejando las labores cotidianas para utilizar los servicios bancarios

- Contribución en incrementar la presencia del Estado

- Incentivar sentimientos de pertenencia hacia el país.

Resultados

Solo en 2012 el programa Banca Rural Móvil en su versión terrestre realizó más de 66,300 operaciones en intervenciones en ferias comerciales y dominicales Asimismo, en la versión Banca Rural Móvil fluvial se realizaron alrededor de 470 operaciones financieras.

Lecciones aprendidas

Como lección aprendida identificamos que el proceso de bancarización a través de Banca Rural Móvil en las zonas rurales del país, es un proceso que tiene un comportamiento dinámico en el tiempo y requiere de una constante evaluación a fin de crear sinergias progresivas con las diferentes alternativas de ofrecen los canales del banco: ATM’s, internet, banca corresponsal, banca telefónica, etc.

El nuevo canal de servicio Banca Rural Móvil, está en proceso de posicionamiento, ya que se está haciendo conocer entre los pobladores beneficiarios a nivel nacional, de tal forma que otras localidades alejadas del país, al conocer los beneficios que aporta la banca móvil, solicitan su implementación generándose una demanda importante de los servicios del banco.

Conclusiones

- Banca Rural Móvil, permite la bancarización con inclusión social, ya que identificamos que genera un dinamismo en la economía nacional.

- Consolidar alianzas estratégicas permite al Banco de la Nación llegar a la mayor cantidad de lugares y brindar un servicio de calidad a nuestros clientes

- Consolida al Banco de la Nación como una entidad financiera sólida y sostenible; lo que la perfila como una institución socialmente responsable y comprometida con el desarrollo del país.

- Analizar de acuerdo a los resultados de los operativos que posibles productos y servicios podrían tener aceptación entre la población de las zonas rurales, y que puedan ser un impulso, como por ejemplo las IFIS.

- Incentiva la cultura del ahorro.

- Facilita la gobernabilidad al tener los Gobiernos Locales facilidad en las transacciones financieras

- Crea confianza en las instituciones financieras y del Estado

- Optimiza el tiempo de los pobladores invertido en traslados, lo que reduce costos.

- Mejora de capacidad de negociación entre los comerciantes de ambas naciones. En el caso de Banca Rural Móvil en su versión fluvial por el rio Putumayo

Recomendaciones y sugerencias

Como entidad pública y financiera, la principal labor del banco es la bancarización con inclusión social; labor que puede ser replicada por otras instituciones públicas y privadas en pro del crecimiento económico y desarrollo nacional.

- Es replicable porque es un servicio que impulsa el desarrollo económico y social de las zonas más alejadas del país.

- Es rentable para la institución.

- Búsqueda de aliados estratégicos que permitan y faciliten el acceso a la localidad, de acuerdo a la dificultad o escasez de vías de comunicación (ya sea la Fuerza Aérea del Perú, la Policía Nacional, el gobierno regional, entre otros

- Incrementar las alianzas con otras instituciones para ofrecer diversos tipos de productos y servicios que permitan mayor inclusión social.

- Búsqueda y comunicación con líderes locales que apoyarán en el proceso de bancarización y difusión del uso de la moneda nacional