Líneas de crédito y proyectos de inversión verde

En el marco de la cooperación entre la Agencia Francesa de Desarrollo (AFD) –distinguido miembro adherente de ALIDE—, se reproducirán una serie de artículos de interés para la Banca de Desarrollo latinoamericana sobre temas relativos al crédito verde y las finanzas climáticas, publicados por el Institute for Climate Economics -I4CE, una iniciativa de la Caja de Depósitos y la AFD. A continuación la primera entrega:

Igor Shishlov, Till Bajohr, Mariana Deheza, Ian Cochran

I4CE Institute for Climate Economics,

Una iniciativa de la Caja de Depósitos y de la Agencia Francesa de Desarrollo

Resumen ejecutivo

Este estudio busca mejorar la comprensión del rol de las líneas de crédito en el mejoramiento del acceso al financiamiento para proyectos de inversión verdes. Actualmente, la mayoría de las investigaciones sobre el financiamiento del clima se focalizan en el desarrollo de instrumentos financieros innovadores. En cambio, la presente estudia la manera en que un instrumento clásico se utiliza de forma innovadora.

En efecto, durante años las instituciones financieras públicas (PFI) han puesto en marcha líneas de crédito en alianza con instituciones financieras locales (LFI) para emitir préstamos a prestatarios finales. Más recientemente, las instituciones financieras públicas empezaron a adaptar este producto financiero para apoyar los «créditos verdes». A continuación, nos referimos a estas líneas de crédito personalizadas como «líneas de crédito verdes» («green credit lines» o GCL, por sus siglas en inglés).

Esta investigación busca identificar las oportunidades y desafíos relacionados con el despliegue de las líneas de crédito verdes por las instituciones financieras públicas para apoyar la transición baja en carbono en los países en desarrollo. La primera parte resume los obstáculos que limitan el crecimiento de los créditos verdes. Luego, se describen diversas características y tipos de líneas de crédito y se presentan ejemplos de aplicación de las instituciones financieras públicas. Por último, se exploran las ventajas conceptuales de las líneas de crédito verdes y su potencial para sobrellevar los obstáculos a los que se ven confrontados los créditos verdes. En la última parte se examinan los límites y desafíos ligados al despliegue de las líneas de crédito verdes, y propone orientaciones para futuras investigaciones.

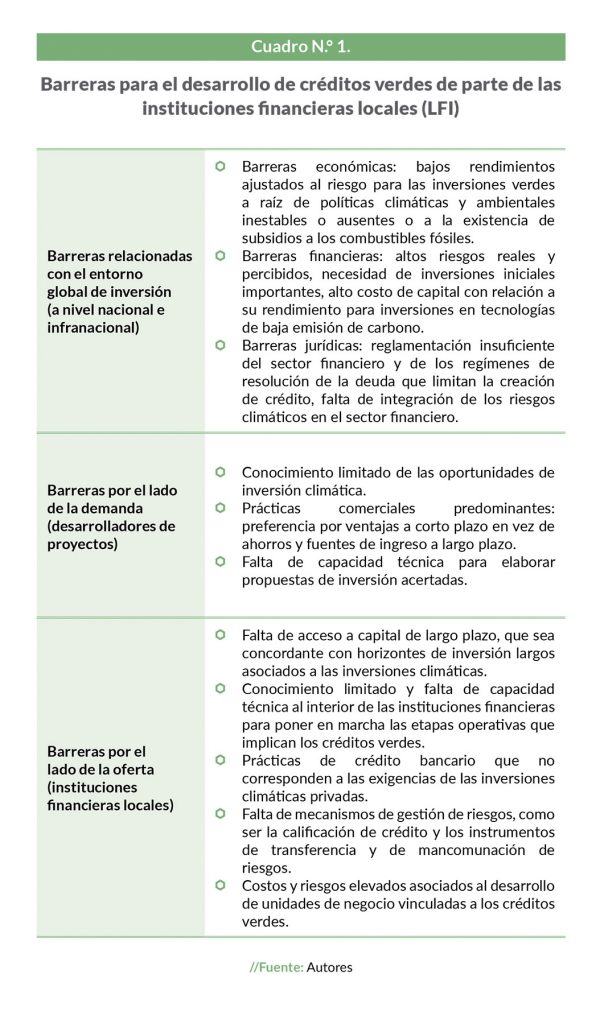

Varias barreras limitan el desarrollo del mercado del financiamiento de la deuda para inversiones verdes. En primer lugar, un entorno desfavorable para la inversión puede afectar la competitividad relativa de las inversiones «verdes» con relación a alternativas «marrones». Segundo, la falta de proyectos «financiables» y una limitada capacidad para elaborar propuestas de inversión por parte de los desarrolladores de proyectos conllevan una demanda insuficiente de instrumentos de deuda verde. Por último, un conocimiento y capacidad limitada de los actores financieros, así como la falta de instrumentos de crédito adecuados, pueden limitar la oferta de capital para inversiones verdes. Con frecuencia, como en otros sectores, estas barreras son aún más importantes para proyectos desarrollados por pequeñas y medianas empresas (PME pyme).

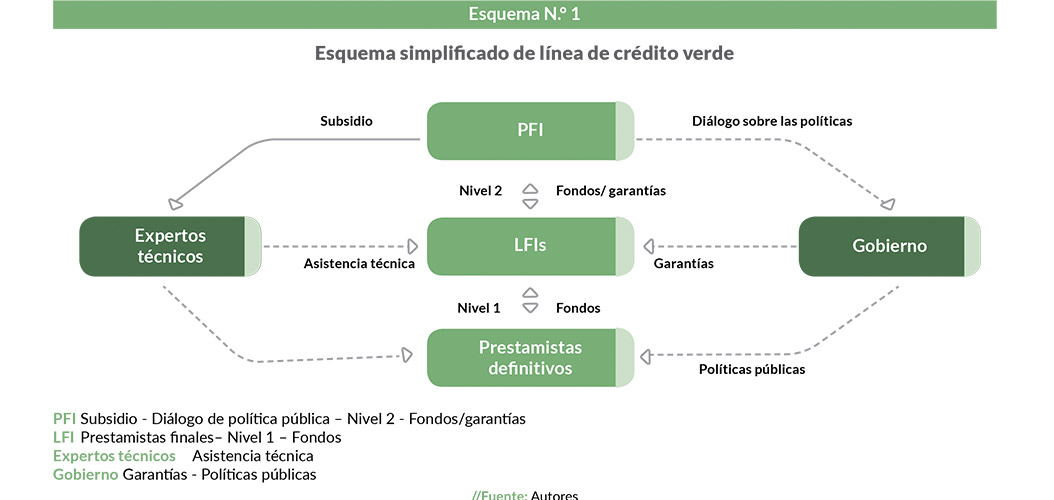

Las líneas de crédito verdes son una herramienta de intermediación financiera que persigue un doble objetivo: buscan favorecer los créditos destinados a proyectos y fortalecer las capacidades de las instituciones financieras locales para desarrollar el mercado de préstamos verdes, aun después del cierre de la línea de crédito. En una línea de crédito verde, por lo general, los fondos son otorgados por una institución financiera pública a una institución financiera local quien, a su vez, otorga préstamos a los desarrolladores de proyectos verdes elegibles.

Las líneas de crédito verdes pueden incluir condiciones financieras atractivas o incentivos financieros. Asimismo, las líneas de crédito verdes pueden incluir un componente de asistencia técnica. Este componente busca fortalecer las capacidades de las instituciones financieras locales para otorgar préstamos a los proyectos de inversión y/o la capacidad de los desarrolladores de proyecto para elaborar sus propuestas de inversión. Por último, las líneas de crédito verde pueden incentivar un diálogo de política pública con los gobiernos de los países beneficiarios (Esquema 1). Las características y los criterios de elegibilidad del proyecto incluidos en una GCL pueden diferir según los objetivos de la PFI, los sectores financiados y/o las circunstancias nacionales.

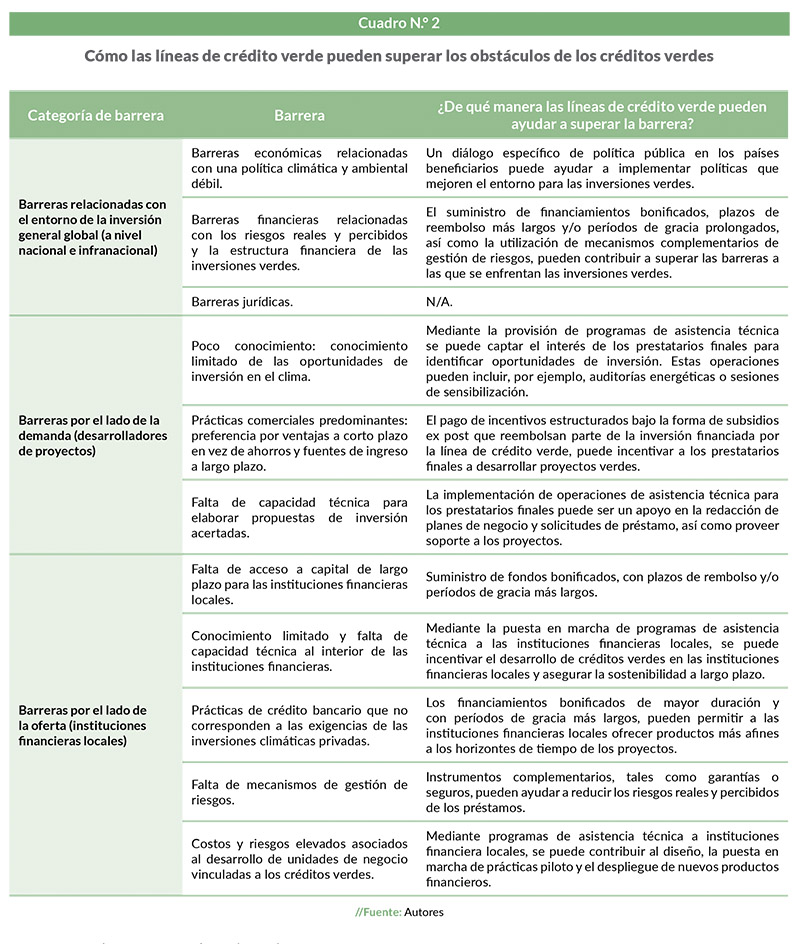

Distintos elementos financieros de las líneas de crédito verde pueden ayudar a superar algunas barreras de los créditos verdes relacionadas con la oferta y el entorno general de las inversiones (Cuadro N.° 2). A menudo, estas líneas de crédito incluyen componentes de crédito blando que pueden paliar las dificultades a las que se enfrentan las instituciones financieras. En particular, tasas de interés inferiores a las del mercado, otorgadas por las líneas de crédito verdes, permiten a los intermediarios reducir las tasas facturadas a los prestatarios finales. Además, se pueden ampliar los períodos de reembolso por medio de las líneas de crédito verdes para corresponder mejor a los horizontes temporales de los beneficios económicos de las inversiones verdes. Estos plazos se adecuan mejor al ciclo de vida de los proyectos. Por último, algunas instituciones financieras públicas bonifican las líneas de crédito verdes mediante pagos de incentivos a los prestatarios finales, generalmente estructurados bajo la forma de subsidios ex post que reembolsan una parte de la inversión financiada por la línea de crédito verde. El pago de estos subsidios está sujeto al logro de resultados en materia de desempeño. Se puede implementar, asimismo, la bonificación indirecta bajo la forma de mecanismos de reforzamiento del crédito complementarios.

Como complemento a los incentivos financieros, la asistencia técnica a las instituciones financieras locales puede ayudar a superar barreras vinculadas a la oferta de créditos verdes mediante el reforzamiento de capacidades (Cuadro N.° 2). En algunos casos, se pueden examinar las solicitudes de préstamo en curso para identificar proyectos elegibles. A lo largo de la etapa de evaluación, la asistencia técnica puede reforzar la capacidad del personal del banco para evaluar con precisión las oportunidades de inversión verde. Asimismo, se pueden reforzar las capacidades de las instituciones financieras para diseñar productos financieros innovadores que correspondan a las necesidades específicas de los clientes.

Después del desembolso del préstamo, diferentes operaciones de asistencia técnica pueden utilizarse para apoyar a las instituciones financieras locales en el seguimiento y evaluación de las operaciones. Por último, este apoyo puede ayudar en el desarrollo de herramientas de marketing y de comunicación para incentivar la demanda de préstamos verdes de parte de clientes actuales y futuros. Las actividades de fortalecimiento de capacidades en el marco de la asistencia técnica, pueden ayudar al desarrollo de prácticas sostenibles de préstamos verdes luego del cierre de la línea de crédito verde, y demostrar que dichos préstamos pueden ser una actividad rentable. Las líneas de crédito verdes pueden jugar un papel motor para favorecer la sostenibilidad y una expansión del financiamiento climático en el sector financiero local.

Asimismo, las líneas de crédito verde pueden incluir el suministro de asistencia técnica para los prestatarios finales, permitiendo así superar barreras de la demanda (Cuadro N.° 2). En primera instancia, mediante operaciones de AT se puede ayudar a los desarrolladores de proyectos a identificar las oportunidades de inversión. Por ejemplo, por medio de auditorías y modelizaciones energéticas independientes se puede permitir a las empresas industriales, y a otras empresas comerciales de fuerte intensidad en su consumo energético, entender mejor su consumo de energía y los potenciales ahorros, así como los aumentos de productividad que podrían obtenerse. Igualmente, el proveedor de asistencia técnica puede dar a conocer la oferta de financiamiento a prestatarios potenciales y favorecer de esta manera la demanda. En segunda instancia, la asistencia técnica es frecuentemente necesaria para ayudar a los desarrolladores de proyectos en la estructuración de planes de negocio o solicitudes de préstamo atractivas. Por ejemplo, se les puede apoyar en el cálculo de los flujos financieros y ahorros futuros o apoyo para responder a las exigencias de reporting de los préstamos. Tercero, una vez aprobada la solicitud de préstamo, el personal técnico puede ayudar a los prestatarios finales en la implementación del proyecto de inversión. Por último, la asistencia técnica puede ser necesaria para cumplir con las exigencias de reporting de los programas de pago de incentivo de las líneas de crédito verdes.

En el despliegue de las líneas de crédito verde, las instituciones financieras enfrentan diversos desafíos (Cuadro N.° 3). Desde el punto de vista de las instituciones financieras locales, los desafíos incluyen riesgos financieros y dificultades en el desarrollo de las capacidades internas para desarrollar estos productos financieros innovadores, así como dificultades técnicas y metodológicas para implementar los procedimientos. Los principales desafíos, desde el punto de vista de las instituciones financieras públicas, incluyen el evitar generar distorsiones de mercado procurando que las líneas de crédito verde no desplacen financiamientos privados existentes, y que estas favorezcan el desarrollo de prácticas sostenibles de préstamos verdes en los países beneficiarios. Por último, los desafíos incluyen, igualmente, la evaluación del impacto ambiental, así como el desarrollo de los préstamos para proyectos de adaptación.

Al suministrar financiamientos bonificados, las instituciones financieras públicas pueden subsidiar involuntariamente a las instituciones financieras locales si estas no transmiten los beneficios de las condiciones de bonificación a los prestatarios finales. Para reducir este riesgo, algunas instituciones financieras públicas proponen líneas de crédito verde a un precio comercial para limitar potenciales distorsiones. Vale la pena resaltar que la definición de los términos «comerciales» o «de mercado» depende de la institución. Para evitar el riesgo de subsidiar, las instituciones financieras públicas pueden influir directamente en las condiciones de los préstamos fijando, por ejemplo, topes a las tasas de interés. Otra manera de proporcionar indirectamente la bonificación es mediante sistemas de pago de incentivos proporcionados directamente a los prestatarios finales.

Uno de los principales desafíos está supeditado a que las líneas de crédito verdes no necesariamente favorecen la expansión de préstamos verdes a largo plazo, lo cual suscita cuestionamientos sobre su eficacia e impactos sobre el medio ambiente. La creación de equipos especializados en los préstamos verdes en las instituciones financieras locales es una prueba del impacto a largo plazo de una línea de crédito verde. Sin embargo, no existe sino un número limitado de estudios e investigaciones empíricas que examinen detalladamente este asunto. Los resultados actuales no permiten determinar si el despliegue de líneas de crédito verdes, luego de su cierre, genera un incremento de préstamos verdes. Realizar investigaciones sobre este tema, al igual que una evaluación comparativa de los enfoques actuales, son temas en los que sería de gran utilidad realizar estudios e investigaciones futuras.

Este informe demuestra que las líneas de crédito verdes y los instrumentos de intermediación financiera pueden ser útiles para superar algunas barreras que confrontan a los préstamos verdes. No obstante, las barreras relacionadas con el entorno general de la inversión requieren un diálogo de política pública más amplio, y no se puede tratar únicamente con los instrumentos de intermediación financiera. Por lo tanto, las líneas de crédito verdes no son una «solución milagrosa», sino más bien un elemento que forma parte de un conjunto más amplio que debe adaptarse a cada mercado. Este conjunto puede incluir herramientas tales como sistemas de garantía y mecanismos de seguro. Otros retos están vinculados a la contribución a largo plazo de este instrumento para el establecimiento de prácticas sostenibles de préstamos verdes, a la eficiencia en la utilización de los fondos y a la evaluación del desempeño ambiental de cada una de las líneas.

Futuras investigaciones y evaluaciones son necesarias para estudiar el impacto a largo plazo de las líneas de crédito verdes. Esta investigación documenta el potencial de las líneas de crédito verdes para crear ventajas directas e indirectas para las instituciones financieras locales. Investigaciones futuras podrían concentrarse en la elaboración de un mapeo sistemático de los diferentes tipos de intermediarios, para determinar de qué manera las ventajas financieras y no financieras pueden repercutir en los prestatarios finales y cómo asegurar la viabilidad a largo plazo de los préstamos verdes.

Además, estudios de casos detallados de líneas de crédito verdes en sectores y regiones específicas, podrían reforzar el análisis y proporcionar recomendaciones sectoriales a las instituciones financieras públicas. Dichas recomendaciones podrían tratar, en particular, la evaluación del efecto de apalancamiento potencial y del desempeño de las líneas de crédito verdes.

Más allá de estas investigaciones, favorecer un diálogo más amplio entre las instituciones financieras para intercambiar información sobre las mejores prácticas, y dialogar en torno a las lecciones aprendidas en el marco de éxitos y fracasos, puede ser un ejercicio muy útil para el desarrollo de los préstamos verdes.

- El informe completo está disponible en inglés en <https://www.i4ce.org/ download/using-credit-lines-to-foster-green-lending-opportunities-and-challenges/>. Este informe fue redactado de manera independiente por el equipo de I4CE, gracias a un financiamiento de la Agencia Francesa de Desarrollo y el Banco Interamericano de Desarrollo. Una versión en francés de este artículo puede verse en <https://www.i4ce.org/publications/page/2/#>.

- El término instituciones financieras públicas (PFI) se utiliza a lo largo del documento para designar a los bancos nacionales de desarrollo (NDB), las agencias bilaterales de cooperación o los bancos multilaterales de desarrollo (MDB). Incluye a los prestamistas de nivel 1 que prestan fondos directamente a los prestatarios finales, y a los prestamistas de nivel 2 que proveen fondos a las instituciones financieras locales (LFI).

- El término instituciones financieras locales (LFI) se refiere a bancos comerciales, fondos de inversión, instituciones de microfinanzas e instituciones financieras públicas especializadas. Estas instituciones tienen mandatos y roles diferentes en los sectores financieros locales donde operan las mismas.